17.11.2025 (М) БУХОТЧЁТНОСТЬ: ПОЯСНЕНИЯ К БАЛАНСУ ПО ФОРМАТУ ПРИКАЗА №157н от 04.10.2023 + ФОРМА №5 МИНСЕЛЬХОЗ — различия между версиями

Maria (обсуждение | вклад) м |

Maria (обсуждение | вклад) м |

||

| (не показаны 63 промежуточные версии этого же участника) | |||

| Строка 1: | Строка 1: | ||

<font size=4> | <font size=4> | ||

| − | Из таблиц "образца", предложенного упомянутым в заголовке приказом, реализованы те, на которые наши клиенты дали ТЗ. | + | Из таблиц "образца", предложенного упомянутым в заголовке приказом, реализованы те, на которые наши клиенты дали ТЗ.<br/> |

| + | ''Описанные ниже схемы отбора - типовые (заработают на вашем предприятии по умолчанию). Как это обычно бывает, со временем наши клиенты значительно усложнят, а иногда и запутают, схемы отбора: каждый по-своему.'' | ||

| + | ''Но эти многочисленные частные пожелания в описание внесены не будут.''<br/> | ||

| + | |||

| + | :[[файл:GGALL_00.PNG]] | ||

| + | |||

В таблицах по ОС, НМА, капвложениям и финвложениям используются следующие настройки модуля Главная книга: | В таблицах по ОС, НМА, капвложениям и финвложениям используются следующие настройки модуля Главная книга: | ||

| Строка 7: | Строка 12: | ||

:[[файл:GGALL_01.PNG]] | :[[файл:GGALL_01.PNG]] | ||

| − | В описании ниже будем использовать счета из приведённых на этом рисунке настроек. В частности, первый параметр: | + | |

| + | ''В описании ниже будем использовать счета из приведённых на этом рисунке настроек. В частности, первый параметр:'' | ||

:Рис.2 | :Рис.2 | ||

| Строка 13: | Строка 19: | ||

| − | '''Наличие и движение нематериальных активов''' и '''Наличие и движение основных средств'''. Используются | + | '''Наличие и движение нематериальных активов''' и '''Наличие и движение основных средств'''. <br/> |

| − | + | Используются настройки из параметра GG5_12ACNT - см. рис.2: <br/> | |

| − | Сальдо на начало и конец периодов берутся из ОСВ.<br/> | + | подмассивы 5 и 6 - счета 04,05 на рис.2<br/> |

| − | Обороты: | + | и подмассивы 1 и 2 - счета 01,02 на рис.2 (кроме счетов 01-А,02-А из параметра GGA_PPAarr - предпоследний на рис.1).<br/> |

| − | + | <u>Сальдо</u> на начало и конец периодов берутся из ОСВ.<br/> | |

| − | + | <u>Обороты</u>: | |

| − | + | колонка "поступило" Дт 01,04 Кт 08 | |

| − | + | колонка "переоценка первоначальная" Дт 01,04 Кт 8...,91 (= Кт начинается на 8 или 91) | |

| − | + | колонка "списано первоначальная" Дт 01-выбытие,04-выбытие Кт 01,04 | |

| + | Дт 91 Кт 01-выбытие,04-выбытие - не учитываем | ||

| + | колонка "переоценка первоначальная" Дт 8...,91 Кт 01,04 с обратным знаком | ||

| − | + | колонка "списано амортизация" Дт 02,05 Кт 01-выбытие,04-выбытие | |

| − | + | колонка "переоценка амортизация" Дт 8...,91 Кт 02,05 | |

| − | + | колонка "амортизация" Дт остальные счета Кт 02,05 | |

| + | Разбивку на группы ОС каждое предприятие выполняет по собственным соображениям удобства учёта, поэтому группы ОС на разных предприятиях отличаются. <br/> | ||

| + | В таблицу 3 собирается не более 15-ти групп. Если у вас их больше (естественно, только тех групп, по ОС которых есть сальдо либо движение), все оставшиеся группы объединяются с группой Прочих ОС. | ||

| + | Сальдо в строке для группы "Прочих ОС" (последняя строка в таблице "Наличие и движение основных средств") на начало и конец периодов получается как разность между итоговой остаточной стоимостью соответствующего периода из ОСВ и суммой сальдо всех вышестоящих групп ОС (в предшествующих строках таблицы). | ||

| − | |||

| + | '''Наличие и движение прав пользования активами'''.<br/> | ||

| + | Схема отбора оборотов - та же, что и для предыдущей таблицы, но счета - из параметра GGA_PPAarr - см. рис.1: счета 01-А,02-А.<br/> | ||

| − | '''Амортизируемые и неамортизируемые основные средства'''. В строку "амортизируемых" собираются суммы сальдо из двух предыдущих таблицы: из строк "ОС за искл. инвест.недвижимости и ППА" и "ППА - всего". В "неамортизируемые" собирается сальдо по ОС с группой Земля (R143.CODEGROUP=20).<br/> | + | |

| + | '''Амортизируемые и неамортизируемые основные средства'''.<br/> | ||

| + | В строку "амортизируемых" собираются суммы сальдо из двух предыдущих таблицы: из строк "ОС за искл. инвест.недвижимости и ППА" и "ППА - всего".<br/> | ||

| + | В "неамортизируемые" собирается сальдо по ОС с группой Земля (R143.CODEGROUP=20).<br/> | ||

| Строка 37: | Строка 52: | ||

| − | '''Капитальные вложения в основные средства (за исключением инвестиционной недвижимости)'''. Используются счета подмассива 7 параметра GG5_12ACNT - см. рис.2 (счета 07,08).<br/> | + | '''Капитальные вложения в основные средства (за исключением инвестиционной недвижимости)'''.<br/> |

| − | Сальдо берётся из ОСВ.<br/> | + | Используются счета подмассива 7 из параметра GG5_12ACNT - см. рис.2 (счета 07,08).<br/> |

| − | Обороты | + | <u>Сальдо</u> берётся из ОСВ.<br/> |

| + | <u>Обороты</u>: | ||

:колонка "фактические затраты" - Дт 07,08 Кт любой | :колонка "фактические затраты" - Дт 07,08 Кт любой | ||

| − | :колонка "принято к учёту" | + | :колонка "принято к учёту" согласно ТЗ надо собирать как |

| + | :(сумма по колонке "поступило" из таблиц "Наличие и движение ОС" и "Наличие и движение ППА"). | ||

| + | :Но в дальнейшем нашлись предприятия с проводками Д01 К10, Д01 К76, ..., поэтому пришлось эту колонку сделать расчётной. | ||

| + | |||

| + | |||

| + | '''Капитальные вложения в инвестиционную недвижимость'''.<br/> | ||

| + | В колонку "принято к учёту" собирается сумма из колонки "поступило" из таблицы Наличие и движение ОС по строкам про Инвест.недвижимость. | ||

| + | |||

| + | |||

| + | Для тех предприятий, у кого типовые настройки отбора счетов при заполнении Ф1, после формирования таблиц по ОС и НМА выполняется сравнение некоторых сальдо из этих таблиц с данными Формы 1. <br/> | ||

| + | В частности: | ||

| + | :Таблица НМА должна соответствовать строке 1110 Ф1.<br/> | ||

| + | :Данные Инвест.недвижимости в Таблице ОС должны соответствовать строке 1160 Ф1.<br/> | ||

| + | :Таблица Капвложений в ОС должна соответствовать строке 1151 Ф1, у кого она заполняется отдельно, а не просто в составе стр. 1150.<br/> | ||

| + | :Таблица ППА должна соответствовать строке 1152 Ф1, у кого она заполняется отдельно, а не просто в составе стр. 1150.<br/> | ||

| + | :Таблицы ОС(кроме Инвест) + ППА + Таблицы Капвложений должны соответствовать строке 1150 (счета 01,02,07,08). | ||

| + | |||

| + | |||

| + | '''Наличие и движение финансовых вложений'''. <br/> | ||

| + | Если на предприятии используется спр-к пользовательской настройки заполнения балансовых форм | ||

| + | :(R619: см. Главная книга - Параметры модуля, закладка Балансовые формы, подзакладка Настройка Форм, USE_R619_1), | ||

| + | бухсчета для заполнения таблиц финвложений берутся оттуда (настройки строк 1170,1240). <br/> | ||

| + | Иначе - из параметров GG5_PHIN_L, GG5_PHIN_S - см. рис.1 (счета 58-1,58-2 для долгосрочных и 58-3,58-4 для краткосрочных). | ||

| + | <u>Сальдо</u> безусловно берётся из строк 1170 Формы 1 (долгосрочные) и 1240 (краткосрочные).<br/> | ||

| + | <u>Обороты</u>: | ||

| + | Дт счетов настройки (58-...) Кт 8...,91 - в колонку "проценты" | ||

| + | Дт счетов настройки (58-...) Кт остальных счетов - в колонку "поступило" | ||

| + | Дт 8...,91 Кт счетов настройки (58-...) с обратным знаком - в колонку "проценты" | ||

| + | Дт остальных счетов Кт счетов настройки (58-...) - в колонку "списано первоначальная" | ||

| + | |||

| + | |||

| + | '''Иное использование финансовых вложений''' - ТЗ отсутствует.<br/> | ||

| + | |||

| + | |||

| + | '''Наличие и движение запасов'''.<br/> | ||

| + | Анализируются счета 10; 20,21; 43; 45; 41,42; 97, но только если он на предприятии отражается в строке 1210 Ф1, и счёт 14.<br/> | ||

| + | <u>Сальдо</u> на начало года берётся из ОСВ.<br/> | ||

| + | <u>Обороты</u>: | ||

| + | Счёт 14: "списано резерв" = Дт оборот, "Изменения...резерв" рассчитывается по формуле<br/> | ||

| + | :"На конец.пер. резерв" плюс "списано резерв" минус "На нач.года резерв."<br/> | ||

| + | Остальные счета (10,20,...,необязательный97):<br/> | ||

| + | :Дт оборот счетов, кроме корреспонденций со сч.14 и кроме Д10 К10, Д41 К41, Д43 К43, ..., попадает в колонку "затраты". | ||

| + | |||

| + | Дальнейшее заполнение таблицы зависит от вашего выбора. Поступило два разных ТЗ на заполнение этой таблицы:<br/> | ||

| + | Согласно одному ТЗ итог по колонке "списано - факт. себестоимость" должен равняться строке 2120 ОФР, отсюда большие обороты в колонке "изменения видов запасов - факт. себестоимость.<br/> | ||

| + | Второе ТЗ не привязывает данные этой таблицы к форме 2 (ОФР). <br/> | ||

| + | Вам нужно будет выбрать вариант заполнения, ответив на вопрос "таблица является расшифровкой стр.1210 ОФР ?"<br/> | ||

| + | <u>колонка "списано - факт.себестоимость":</u><br/> | ||

| + | Если ответите Да:<br/> | ||

| + | ::для строки "Запасы - всего" обязана равняться строке 2120 ОФР | ||

| + | ::для строки "сырьё, материалы ..." = 0, так как все затраты по сырью и материалам в Дт20(25) Кт10 при закрытии БУ списываются в Дт 43, поэтому здесь они будут показаны в колонке "изменения видов запасов", а остальное списание материалов (Дт26,44 Кт10) в таблице, которая расшифровывает строку 2120 ОФР, показывать не нужно. | ||

| + | ::для строки "готовая продукция" = Дт 90-2 Кт 43 | ||

| + | ::для строки "товары отгруженные" = Дт 90-2 Кт 45 | ||

| + | ::для строки "товары для перепродажи" = Дт 90-2 Кт 41 | ||

| + | ::для строки "РБП" = 0, так как все затраты по РБП в Дт20(25) Кт97,76-РБП будут при закрытии БУ списываются в Дт 43, поэтому здесь они будут показаны в колонке "изменения видов запасов", а остальное списание РБП (Дт26,44 Кт97,76-РБП) в таблице, которая расшифровывает строку 2120 ОФР, показывать не нужно. | ||

| + | ::для строки "прочие запасы ..." = разность "Запасы - всего" и предшествующих строк. | ||

| + | Если ответите Нет: | ||

| + | :<u>колонка "списано - факт.себестоимость"</u> рассчитывается по формуле "На нач.года факт.себ." плюс "затраты" минус "На конец.пер. факт.себ." | ||

| + | :проводки превращений между группами запасов типа 41 <-> 43, 43 <-> 45, 10 <-> 43, 20 <-> 43, ... и проводки перемещения запасов 10 <-> 10, 41 <-> 41, 43 <-> 43, ... не рассматриваются. | ||

| + | |||

| + | |||

| + | '''Наличие и движение дебиторской задолженности'''.<br/> | ||

| + | <u>Сальдо</u> в строках Итого берётся из строк 1231-1236 Формы 1 за нужные периоды. Однако приходится добавлять к значениям из Ф1 сальдо по 63 счёту, которое в описываемых таблицах изволили вынести отдельными колонками.<br/> | ||

| + | |||

| + | :Тoлько Для Формы №5 Минсельхоза в строки: | ||

| + | :"Краткосрочная - расчёты с покупателями и заказчиками " собирается по счетам 62, 63.<br/> | ||

| + | :"Краткосрочная - авансы выданные" собирается по счёту, указанному во втором параметре NDS_76OUT, - см. Рис.3:<br/> | ||

| + | |||

| + | ::Рис.3 | ||

| + | ::[[файл:GGALL_03.PNG]] | ||

| + | |||

| + | :"Краткосрочная - прочие" - разность данных по счетам, входящим в строку 1230 Ф1, и собранных выше данных по 62,63,Авансы. | ||

| + | |||

| + | <u>Обороты</u>: | ||

| + | Дт 62,63,Авансы Кт 8...,91 - в колонку "поступление проценты, штрафы" | ||

| + | Дт 62,63,Авансы Кт остальных счетов - в колонку "поступление (по условиям договора)" | ||

| + | Дт 63 Кт 91-1 - в колонку "списано восстановление резерва" | ||

| + | Дт 8...,91 Кт 62,Авансы - в колонку "списано на расходы" | ||

| + | |||

| + | ТЗ на заполнение "Долгосрочной ДЗ" отсутствует.<br/> | ||

| + | |||

| + | |||

| + | '''Просроченная дебиторская задолженность'''.<br/> | ||

| + | Первоначальное ТЗ:<br/> | ||

| + | ''По каждому клиенту в трёх периодах вычислить просроченную задолженность на конец периода той же функцией, что вызывается в пункте''<br/> | ||

| + | ''Главная книга - Отчётность и Выгрузка - Бухгалтерская/балансовая отчетность - Пояснения к бухг. балансу - Сведения о просроченной задолженности по клиентам - Задолженность с учётом отсрочки платежей.''<br/> | ||

| + | Но отбор занимает несколько минут, поэтому у вас есть выбор (будет задан вопрос): <br/> | ||

| + | вместо этих сведений можно использовать схему заполнения, которая была реализована в Прил.3 к приказу №66н<br/> | ||

| + | - простым сопоставлением: если на начало периода уже есть Дт сальдо 62-го счёта у контрагента, и на конец периода у него всё то же Дт сальдо, это сальдо попадает в просроченные.<br/> | ||

| + | |||

| + | |||

| + | '''Наличие и движение обязательств (за исключением оценочных обязательств)'''.<br/> | ||

| + | <u>Сальдо</u> краткосрочных обязательств берётся как сумма строк 1510,1520 Формы 1. <br/> | ||

| + | Сальдо в строках детализации краткосрочных берётся из строк 1521-1526 Формы 1 и из ОСВ по счетам, упомянутым в наименованиях строк (66,68,69,...) за нужные периоды.<br/> | ||

| + | Сальдо долгосрочных - строка 1410 Формы 1. | ||

| + | |||

| + | :Тoлько Для Формы №5 Минсельхоза в строки: | ||

| + | :"Краткосрочные - авансы полученные" собирается по счёту - смотрите выше Рис.3: если не настроен системный параметр в зелёной рамке, берётся счёт из параметра в голубой рамке.<br/> | ||

| + | |||

| + | <u>Обороты</u>: | ||

| + | Дт 8...,91 Кт счетов обязательств - в колонку "проценты, штрафы, ..." | ||

| + | Дт остальных счетов Кт счетов обязательств - в колонку "в результате фактов хозяйственной ..." | ||

| + | Дт 63 Кт 91-1 - в колонку "списано восстановление резерва" | ||

| + | Дт счетов обязательств Кт 8...,91 - в колонку "списано на доходы" | ||

| + | |||

| + | ТЗ на заполнение "Долгосрочной КЗ" отсутствует.<br/> | ||

| + | |||

| + | |||

| + | '''Просроченные обязательства (за исключением оценочных обязательств)'''.<br/> | ||

| + | Первоначальное ТЗ:<br/> | ||

| + | ''По каждому клиенту в трёх периодах вычислить просроченную задолженность на конец периода той же функцией, что вызывается в пункте''<br/> | ||

| + | ''Главная книга - Отчётность и Выгрузка - Бухгалтерская/балансовая отчетность - Пояснения к бухг. балансу - Сведения о просроченной задолженности по клиентам - Задолженность с учётом отсрочки платежей.''<br/> | ||

| + | Но отбор занимает несколько минут, поэтому у вас есть выбор (будет задан вопрос): <br/> | ||

| + | вместо этих сведений можно использовать схему заполнения, которая была реализована в Прил.3 к приказу №66н<br/> | ||

| + | - простым сопоставлением: если на начало периода уже есть Кт сальдо 60-го счёта у контрагента, и на конец периода у него всё то же Кт сальдо, это сальдо попадает в просроченные.<br/> | ||

| + | |||

| + | При положительном ответе на вопрос, вычитать ли поступившую/погашенную задолженность, подсчитывается разность между "Приходом" и Оплатой по каждой совокупности счетов в каждой строке заполняемой таблицы, и на эту сумму уменьшается и приход, и расход строки.<br/> | ||

| + | |||

| + | |||

| + | '''Оценочные обязательства'''.<br/> | ||

| + | <u>Сальдо</u> собирается как сумма строк 1430 и 1540 Формы 1.<br/> | ||

| + | Весь Кт оборот соответствующих счетов (по данным которых собираются строки 1430 и 1540 Баланса) попадает в колонку "признано".<br/> | ||

| − | ''' | + | '''Обеспечения обязательств''' - ТЗ отсутствует.<br/> |

| − | ''' | + | '''Расходы по обычным видам деятельности'''.<br/> |

| + | Анализируются затратные счета Дт 20,23,25,26,44 в корреспонденции с: | ||

| + | :Кт 10, 01 - материальные затраты (предложение включить в этот список счета 41,42 было отвергнуто) | ||

| + | :Кт 70, 96 - на оплату труда | ||

| + | :Кт 69 - отчисления | ||

| + | :Кт 02,05 - амортизация | ||

| + | :Кт 68 - налоги | ||

| + | "Изменение незавершенного производства, готовой продукции и др." собирается как разность сальдо счетов 21,41,42,43,45 на конец и начало периода.<br/> | ||

| + | "Итого расходы по обычным видам деятельности" = сумма строк 2120, 2210, 2220 Формы 2 (ОФР).<br/> | ||

| + | "Прочие затраты" - расчётным путём.<br/> | ||

| − | ''' | + | '''Бюджетные средства''' - ТЗ отсутствует.<br/> |

| + | '''Бюджетные кредиты''' - ТЗ отсутствует.<br/> | ||

</font> | </font> | ||

Текущая версия на 15:39, 6 апреля 2026

Из таблиц "образца", предложенного упомянутым в заголовке приказом, реализованы те, на которые наши клиенты дали ТЗ.

Описанные ниже схемы отбора - типовые (заработают на вашем предприятии по умолчанию). Как это обычно бывает, со временем наши клиенты значительно усложнят, а иногда и запутают, схемы отбора: каждый по-своему.

Но эти многочисленные частные пожелания в описание внесены не будут.

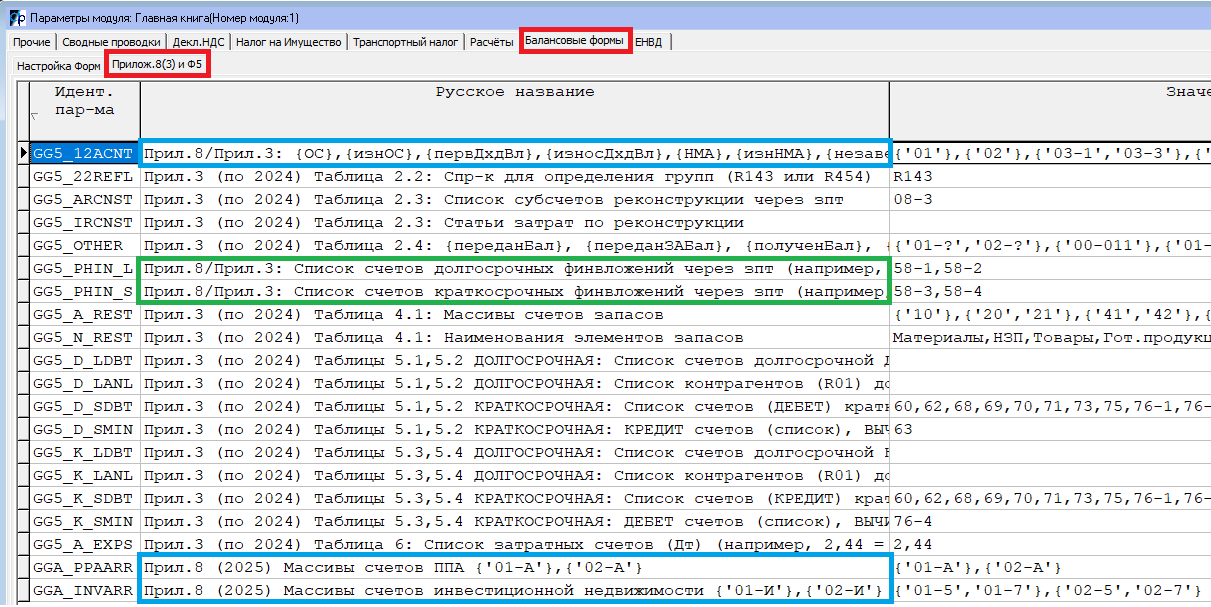

В таблицах по ОС, НМА, капвложениям и финвложениям используются следующие настройки модуля Главная книга:

- Рис.1

В описании ниже будем использовать счета из приведённых на этом рисунке настроек. В частности, первый параметр:

- Рис.2

Наличие и движение нематериальных активов и Наличие и движение основных средств.

Используются настройки из параметра GG5_12ACNT - см. рис.2:

подмассивы 5 и 6 - счета 04,05 на рис.2

и подмассивы 1 и 2 - счета 01,02 на рис.2 (кроме счетов 01-А,02-А из параметра GGA_PPAarr - предпоследний на рис.1).

Сальдо на начало и конец периодов берутся из ОСВ.

Обороты:

колонка "поступило" Дт 01,04 Кт 08 колонка "переоценка первоначальная" Дт 01,04 Кт 8...,91 (= Кт начинается на 8 или 91) колонка "списано первоначальная" Дт 01-выбытие,04-выбытие Кт 01,04 Дт 91 Кт 01-выбытие,04-выбытие - не учитываем колонка "переоценка первоначальная" Дт 8...,91 Кт 01,04 с обратным знаком

колонка "списано амортизация" Дт 02,05 Кт 01-выбытие,04-выбытие колонка "переоценка амортизация" Дт 8...,91 Кт 02,05 колонка "амортизация" Дт остальные счета Кт 02,05

Разбивку на группы ОС каждое предприятие выполняет по собственным соображениям удобства учёта, поэтому группы ОС на разных предприятиях отличаются.

В таблицу 3 собирается не более 15-ти групп. Если у вас их больше (естественно, только тех групп, по ОС которых есть сальдо либо движение), все оставшиеся группы объединяются с группой Прочих ОС.

Сальдо в строке для группы "Прочих ОС" (последняя строка в таблице "Наличие и движение основных средств") на начало и конец периодов получается как разность между итоговой остаточной стоимостью соответствующего периода из ОСВ и суммой сальдо всех вышестоящих групп ОС (в предшествующих строках таблицы).

Наличие и движение прав пользования активами.

Схема отбора оборотов - та же, что и для предыдущей таблицы, но счета - из параметра GGA_PPAarr - см. рис.1: счета 01-А,02-А.

Амортизируемые и неамортизируемые основные средства.

В строку "амортизируемых" собираются суммы сальдо из двух предыдущих таблицы: из строк "ОС за искл. инвест.недвижимости и ППА" и "ППА - всего".

В "неамортизируемые" собирается сальдо по ОС с группой Земля (R143.CODEGROUP=20).

Основные средства, в отношении которых имеются ограничения использования - ТЗ отсутствует.

Капитальные вложения в основные средства (за исключением инвестиционной недвижимости).

Используются счета подмассива 7 из параметра GG5_12ACNT - см. рис.2 (счета 07,08).

Сальдо берётся из ОСВ.

Обороты:

- колонка "фактические затраты" - Дт 07,08 Кт любой

- колонка "принято к учёту" согласно ТЗ надо собирать как

- (сумма по колонке "поступило" из таблиц "Наличие и движение ОС" и "Наличие и движение ППА").

- Но в дальнейшем нашлись предприятия с проводками Д01 К10, Д01 К76, ..., поэтому пришлось эту колонку сделать расчётной.

Капитальные вложения в инвестиционную недвижимость.

В колонку "принято к учёту" собирается сумма из колонки "поступило" из таблицы Наличие и движение ОС по строкам про Инвест.недвижимость.

Для тех предприятий, у кого типовые настройки отбора счетов при заполнении Ф1, после формирования таблиц по ОС и НМА выполняется сравнение некоторых сальдо из этих таблиц с данными Формы 1.

В частности:

- Таблица НМА должна соответствовать строке 1110 Ф1.

- Данные Инвест.недвижимости в Таблице ОС должны соответствовать строке 1160 Ф1.

- Таблица Капвложений в ОС должна соответствовать строке 1151 Ф1, у кого она заполняется отдельно, а не просто в составе стр. 1150.

- Таблица ППА должна соответствовать строке 1152 Ф1, у кого она заполняется отдельно, а не просто в составе стр. 1150.

- Таблицы ОС(кроме Инвест) + ППА + Таблицы Капвложений должны соответствовать строке 1150 (счета 01,02,07,08).

Наличие и движение финансовых вложений.

Если на предприятии используется спр-к пользовательской настройки заполнения балансовых форм

- (R619: см. Главная книга - Параметры модуля, закладка Балансовые формы, подзакладка Настройка Форм, USE_R619_1),

бухсчета для заполнения таблиц финвложений берутся оттуда (настройки строк 1170,1240).

Иначе - из параметров GG5_PHIN_L, GG5_PHIN_S - см. рис.1 (счета 58-1,58-2 для долгосрочных и 58-3,58-4 для краткосрочных).

Сальдо безусловно берётся из строк 1170 Формы 1 (долгосрочные) и 1240 (краткосрочные).

Обороты:

Дт счетов настройки (58-...) Кт 8...,91 - в колонку "проценты" Дт счетов настройки (58-...) Кт остальных счетов - в колонку "поступило" Дт 8...,91 Кт счетов настройки (58-...) с обратным знаком - в колонку "проценты" Дт остальных счетов Кт счетов настройки (58-...) - в колонку "списано первоначальная"

Иное использование финансовых вложений - ТЗ отсутствует.

Наличие и движение запасов.

Анализируются счета 10; 20,21; 43; 45; 41,42; 97, но только если он на предприятии отражается в строке 1210 Ф1, и счёт 14.

Сальдо на начало года берётся из ОСВ.

Обороты:

Счёт 14: "списано резерв" = Дт оборот, "Изменения...резерв" рассчитывается по формуле

- "На конец.пер. резерв" плюс "списано резерв" минус "На нач.года резерв."

Остальные счета (10,20,...,необязательный97):

- Дт оборот счетов, кроме корреспонденций со сч.14 и кроме Д10 К10, Д41 К41, Д43 К43, ..., попадает в колонку "затраты".

Дальнейшее заполнение таблицы зависит от вашего выбора. Поступило два разных ТЗ на заполнение этой таблицы:

Согласно одному ТЗ итог по колонке "списано - факт. себестоимость" должен равняться строке 2120 ОФР, отсюда большие обороты в колонке "изменения видов запасов - факт. себестоимость.

Второе ТЗ не привязывает данные этой таблицы к форме 2 (ОФР).

Вам нужно будет выбрать вариант заполнения, ответив на вопрос "таблица является расшифровкой стр.1210 ОФР ?"

колонка "списано - факт.себестоимость":

Если ответите Да:

- для строки "Запасы - всего" обязана равняться строке 2120 ОФР

- для строки "сырьё, материалы ..." = 0, так как все затраты по сырью и материалам в Дт20(25) Кт10 при закрытии БУ списываются в Дт 43, поэтому здесь они будут показаны в колонке "изменения видов запасов", а остальное списание материалов (Дт26,44 Кт10) в таблице, которая расшифровывает строку 2120 ОФР, показывать не нужно.

- для строки "готовая продукция" = Дт 90-2 Кт 43

- для строки "товары отгруженные" = Дт 90-2 Кт 45

- для строки "товары для перепродажи" = Дт 90-2 Кт 41

- для строки "РБП" = 0, так как все затраты по РБП в Дт20(25) Кт97,76-РБП будут при закрытии БУ списываются в Дт 43, поэтому здесь они будут показаны в колонке "изменения видов запасов", а остальное списание РБП (Дт26,44 Кт97,76-РБП) в таблице, которая расшифровывает строку 2120 ОФР, показывать не нужно.

- для строки "прочие запасы ..." = разность "Запасы - всего" и предшествующих строк.

Если ответите Нет:

- колонка "списано - факт.себестоимость" рассчитывается по формуле "На нач.года факт.себ." плюс "затраты" минус "На конец.пер. факт.себ."

- проводки превращений между группами запасов типа 41 <-> 43, 43 <-> 45, 10 <-> 43, 20 <-> 43, ... и проводки перемещения запасов 10 <-> 10, 41 <-> 41, 43 <-> 43, ... не рассматриваются.

Наличие и движение дебиторской задолженности.

Сальдо в строках Итого берётся из строк 1231-1236 Формы 1 за нужные периоды. Однако приходится добавлять к значениям из Ф1 сальдо по 63 счёту, которое в описываемых таблицах изволили вынести отдельными колонками.

- Тoлько Для Формы №5 Минсельхоза в строки:

- "Краткосрочная - расчёты с покупателями и заказчиками " собирается по счетам 62, 63.

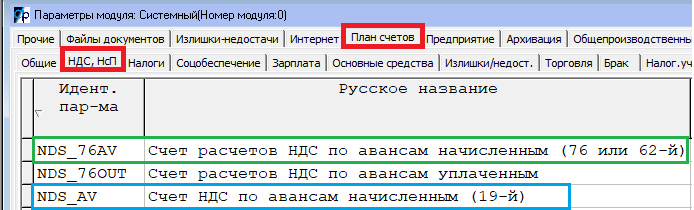

- "Краткосрочная - авансы выданные" собирается по счёту, указанному во втором параметре NDS_76OUT, - см. Рис.3:

- Рис.3

- "Краткосрочная - прочие" - разность данных по счетам, входящим в строку 1230 Ф1, и собранных выше данных по 62,63,Авансы.

Обороты:

Дт 62,63,Авансы Кт 8...,91 - в колонку "поступление проценты, штрафы" Дт 62,63,Авансы Кт остальных счетов - в колонку "поступление (по условиям договора)" Дт 63 Кт 91-1 - в колонку "списано восстановление резерва" Дт 8...,91 Кт 62,Авансы - в колонку "списано на расходы"

ТЗ на заполнение "Долгосрочной ДЗ" отсутствует.

Просроченная дебиторская задолженность.

Первоначальное ТЗ:

По каждому клиенту в трёх периодах вычислить просроченную задолженность на конец периода той же функцией, что вызывается в пункте

Главная книга - Отчётность и Выгрузка - Бухгалтерская/балансовая отчетность - Пояснения к бухг. балансу - Сведения о просроченной задолженности по клиентам - Задолженность с учётом отсрочки платежей.

Но отбор занимает несколько минут, поэтому у вас есть выбор (будет задан вопрос):

вместо этих сведений можно использовать схему заполнения, которая была реализована в Прил.3 к приказу №66н

- простым сопоставлением: если на начало периода уже есть Дт сальдо 62-го счёта у контрагента, и на конец периода у него всё то же Дт сальдо, это сальдо попадает в просроченные.

Наличие и движение обязательств (за исключением оценочных обязательств).

Сальдо краткосрочных обязательств берётся как сумма строк 1510,1520 Формы 1.

Сальдо в строках детализации краткосрочных берётся из строк 1521-1526 Формы 1 и из ОСВ по счетам, упомянутым в наименованиях строк (66,68,69,...) за нужные периоды.

Сальдо долгосрочных - строка 1410 Формы 1.

- Тoлько Для Формы №5 Минсельхоза в строки:

- "Краткосрочные - авансы полученные" собирается по счёту - смотрите выше Рис.3: если не настроен системный параметр в зелёной рамке, берётся счёт из параметра в голубой рамке.

Обороты:

Дт 8...,91 Кт счетов обязательств - в колонку "проценты, штрафы, ..." Дт остальных счетов Кт счетов обязательств - в колонку "в результате фактов хозяйственной ..." Дт 63 Кт 91-1 - в колонку "списано восстановление резерва" Дт счетов обязательств Кт 8...,91 - в колонку "списано на доходы"

ТЗ на заполнение "Долгосрочной КЗ" отсутствует.

Просроченные обязательства (за исключением оценочных обязательств).

Первоначальное ТЗ:

По каждому клиенту в трёх периодах вычислить просроченную задолженность на конец периода той же функцией, что вызывается в пункте

Главная книга - Отчётность и Выгрузка - Бухгалтерская/балансовая отчетность - Пояснения к бухг. балансу - Сведения о просроченной задолженности по клиентам - Задолженность с учётом отсрочки платежей.

Но отбор занимает несколько минут, поэтому у вас есть выбор (будет задан вопрос):

вместо этих сведений можно использовать схему заполнения, которая была реализована в Прил.3 к приказу №66н

- простым сопоставлением: если на начало периода уже есть Кт сальдо 60-го счёта у контрагента, и на конец периода у него всё то же Кт сальдо, это сальдо попадает в просроченные.

При положительном ответе на вопрос, вычитать ли поступившую/погашенную задолженность, подсчитывается разность между "Приходом" и Оплатой по каждой совокупности счетов в каждой строке заполняемой таблицы, и на эту сумму уменьшается и приход, и расход строки.

Оценочные обязательства.

Сальдо собирается как сумма строк 1430 и 1540 Формы 1.

Весь Кт оборот соответствующих счетов (по данным которых собираются строки 1430 и 1540 Баланса) попадает в колонку "признано".

Обеспечения обязательств - ТЗ отсутствует.

Расходы по обычным видам деятельности.

Анализируются затратные счета Дт 20,23,25,26,44 в корреспонденции с:

- Кт 10, 01 - материальные затраты (предложение включить в этот список счета 41,42 было отвергнуто)

- Кт 70, 96 - на оплату труда

- Кт 69 - отчисления

- Кт 02,05 - амортизация

- Кт 68 - налоги

"Изменение незавершенного производства, готовой продукции и др." собирается как разность сальдо счетов 21,41,42,43,45 на конец и начало периода.

"Итого расходы по обычным видам деятельности" = сумма строк 2120, 2210, 2220 Формы 2 (ОФР).

"Прочие затраты" - расчётным путём.

Бюджетные средства - ТЗ отсутствует.

Бюджетные кредиты - ТЗ отсутствует.