09.11.2020 (М) БУХКАЛЬКУЛЯЦИЯ: новый документ БУХГАЛТЕРСКАЯ ПОСТАТЕЙНАЯ КАЛЬКУЛЯЦИЯ — различия между версиями

Maria (обсуждение | вклад) м |

Maria (обсуждение | вклад) м |

||

| (не показано 12 промежуточных версий этого же участника) | |||

| Строка 7: | Строка 7: | ||

:::Недостаток у сведений был один: сведения динамические, т.е. собирались заново каждый раз при нажатии на этот пункт. | :::Недостаток у сведений был один: сведения динамические, т.е. собирались заново каждый раз при нажатии на этот пункт. | ||

</font> | </font> | ||

| + | |||

<font size=4> | <font size=4> | ||

| Строка 22: | Строка 23: | ||

:[[файл:GCS05.PNG]] | :[[файл:GCS05.PNG]] | ||

| − | |||

| − | :рис. | + | на втором ('''F7''') - постатейная себестоимость выработки каждого ассортимента: |

| + | |||

| + | :рис.4а | ||

:[[файл:GCS04.PNG]] | :[[файл:GCS04.PNG]] | ||

| − | Существенное изменение по сравнению с прежними сведениями - '''возможность распределить по ассортименту прибыль/убыток от иных видов деятельности (аренда, розничная торговля, ...) и прочих доходов/расходов (91-9)'''. Распределение происходит пропорционально себестоимости по основному виду деятельности. При заполнении документа постатейной бухгалтерской себестоимости будут заданы вопросы, нужно ли собирать и упомянутые в переключателях данные (см. рис.5). Учтите, что при формировании документа в Автозакрытии эти параметры определяют, нужно ли вообще распределять "иные" и "прочие" прибыли/убытки. Т.е. | + | на третьем ('''Ctrl-F7''') - сырьевые затраты на выработку каждого ассортимента (после распределения по переделам): |

| + | |||

| + | :рис.4б | ||

| + | :[[файл:GCS10.PNG]] | ||

| + | |||

| + | |||

| + | ВНИМАНИЕ! "Полная себестоимость" (выработки) - это | ||

| + | :"производственные" затраты на выработку (Д43 К40или20 за вычетом себестоимости истраченного на переделы Д20 К43) | ||

| + | :плюс "управленческие и коммерческие" расходы на отгрузку (Д90-2-1 К26,44). | ||

| + | "Производственные" затрачены (и распределяются) на выработку, поэтому при расчёте себестоимости за штуку они делятся на штуки ВЫРАБОТКИ.<br> | ||

| + | А "управленческие и коммерческие" связаны с отгрузкой (и распределяются пропорционально отгрузке), поэтому их вклад в себестоимость за штуку происходит делением на штуки ОТГРУЗКИ. | ||

| + | <br> | ||

| + | Это существенно, когда выработка и отгрузка по изделию сильно разнятся. Например: | ||

| + | :производственные затраты 100 рублей при выработке 10 штук, | ||

| + | :управленческие и коммерческие 120 рублей при отгрузке 8 штук, | ||

| + | :полная себестоимость 220 (100+120) при выработке 10 штук. | ||

| + | :Себестоимость 1 штуки выработки равна 22 рубля за штуку? НЕТ. | ||

| + | :100 / 10 шт + 120 / 8 шт = 25 рублей на шт выработки. | ||

| + | |||

| + | |||

| + | Существенное изменение по сравнению с прежними сведениями - '''возможность распределить по ассортименту прибыль/убыток от иных видов деятельности (аренда, розничная торговля, ...) и прочих доходов/расходов (91-9)'''. Распределение происходит пропорционально себестоимости по основному виду деятельности, т.е. сумме производственных затрат и управленческих с коммерческими расходов.<br/> | ||

| + | При заполнении документа постатейной бухгалтерской себестоимости будут заданы вопросы, нужно ли собирать и упомянутые в переключателях данные (см. рис.5). Учтите, что при формировании документа в Автозакрытии эти параметры определяют, нужно ли вообще распределять "иные" и "прочие" прибыли/убытки. Т.е. | ||

<br/> | <br/> | ||

- при отрицательных значениях этих параметров при Автозакрытии "иные" и "прочие" прибыли/убытки вообще не будут распределяться, а при ручном формировании документа будут заданы вопросы с умолчанием Нет;<br/> | - при отрицательных значениях этих параметров при Автозакрытии "иные" и "прочие" прибыли/убытки вообще не будут распределяться, а при ручном формировании документа будут заданы вопросы с умолчанием Нет;<br/> | ||

| Строка 37: | Строка 60: | ||

| − | Сведения в пределах месяца: F5 на первом уровне документа. В т.ч. фактическая калькуляция по каждому ассортименту: | + | Нажатием '''Ctrl-F4''' с уровня изделий можно перенести "Производственную себестоимость" текущего (на котором нажата Ctrl-F4) или выделенных цветом изделий<br/> |

| + | в справочник цен (R14) в качестве плановой себестоимости БАЗОВОГО прайса на указанную вами дату.<br/> | ||

| + | Себестоимость каждого ассортимента переносится БЕЗ затрат счётов 26, 44, 90-иные и 91 - только производственная (заводская) себестоимость.<br/> | ||

| + | Заполняется плановая (и только она) себестоимостью БАЗОВОГО прайса за штуку и на тонну (на указанную вами дату).<br/> | ||

| + | Если базовый прайс на эту дату уже существует, в нём будет заменена плановая себестоимость на пересённую из бухкалькуляции.<br/> | ||

| + | Если же базового прайса с такой датой ещё не было, в новом прайсе все цены, кроме плановой себестоимости, будут скопированы из базового прайса с ближайшей меньшей датой. | ||

| + | |||

| + | |||

| + | Сведения в пределах месяца: '''F5''' на первом уровне документа. В т.ч. фактическая калькуляция по каждому ассортименту: | ||

:рис.6 | :рис.6 | ||

| Строка 49: | Строка 80: | ||

| − | Сведения за период | + | Сведения за период (за несколько месяцев или дней) - следующий пункт в дереве модулей: |

| + | :рис.7 | ||

| + | :[[файл:GCS11.PNG]] | ||

| + | |||

| + | |||

| + | В т.ч. вы можете проанализировать ПОСТАТЕЙНЫЕ затраты и Рентабельность ВЫРАБОТКИ КАЖДОГО АССОРТИМЕНТА: | ||

| + | |||

| + | :рис.8а | ||

| + | :[[файл:GCS12.PNG]] | ||

| + | |||

| + | |||

| + | И ПОСТАТЕЙНЫЕ затраты и Рентабельность ОТГРУЗКИ КАЖДОГО АССОРТИМЕНТА КАЖДОМУ ПОКУПАТЕЛЮ: | ||

| − | + | :рис.8б | |

| + | :[[файл:GCS13.PNG]] | ||

| Строка 59: | Строка 102: | ||

Чтобы исключить документ Бухкалькуляции из Автозакрытия, нужно добавить его идентификатор (GCS) в параметр исключений из закрытия: | Чтобы исключить документ Бухкалькуляции из Автозакрытия, нужно добавить его идентификатор (GCS) в параметр исключений из закрытия: | ||

| − | :рис. | + | :рис.9 |

:[[файл:GCS09.PNG]] | :[[файл:GCS09.PNG]] | ||

| − | + | Документ Бухкалькуляции и сведения по нему доступны и в модулях Управленческий анализ, Отдел маркетинга, Плановый отдел, Производство в целом: в пункте Себестоимость и прибыльность по данным БУ. | |

</font> | </font> | ||

Текущая версия на 16:55, 5 апреля 2023

- В нескольких модулях, включая Главную книгу, были сведения о бухгалтерской фактической себестоимости по изделиям и статьям за период:

- рис.1

- Недостаток у сведений был один: сведения динамические, т.е. собирались заново каждый раз при нажатии на этот пункт.

Теперь можно единожды сформировать сведения (помесячно) в виде документа, т.е. "записать" себестоимость по каждому ассортименту в разрезе бухгалтерских статей затрат (R376).

При Автозакрытии БУ этот документ формируется автоматически.

- рис.2

Но при желании можно и без Автозакрытия заполнить этот документ Бухкалькуляции: либо положительный ответ при входе в документ, либо Ctrl-F6, стоя в документе.

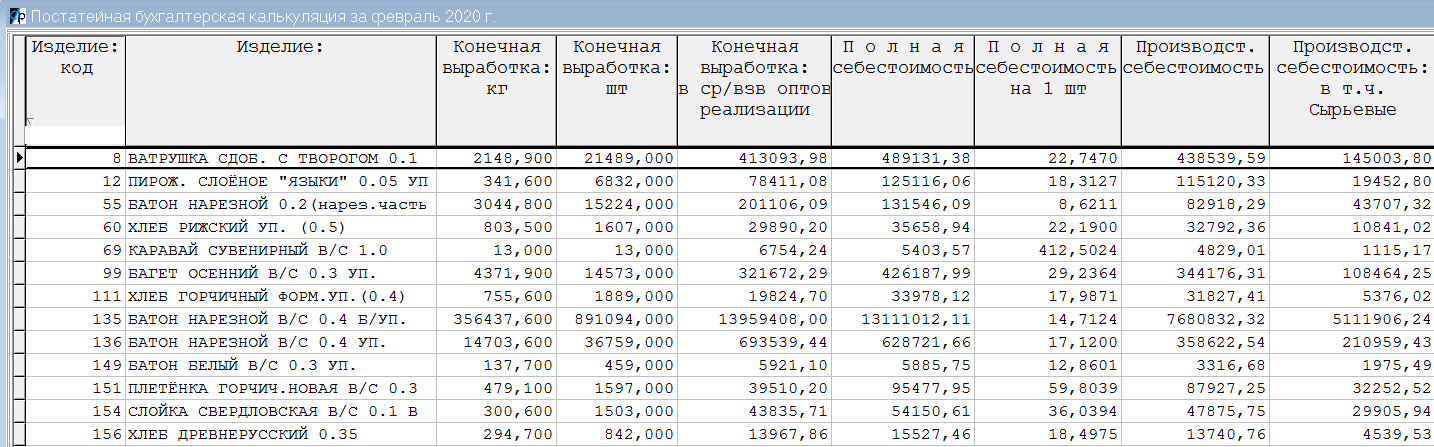

На первом уровне документа - список изделий:

- рис.3

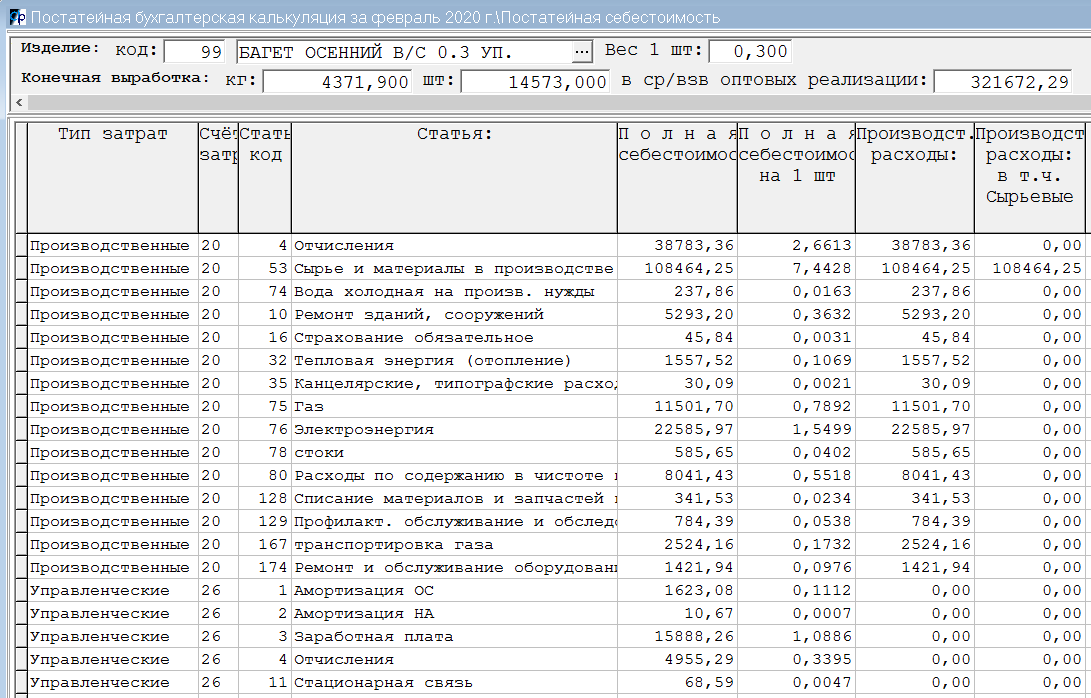

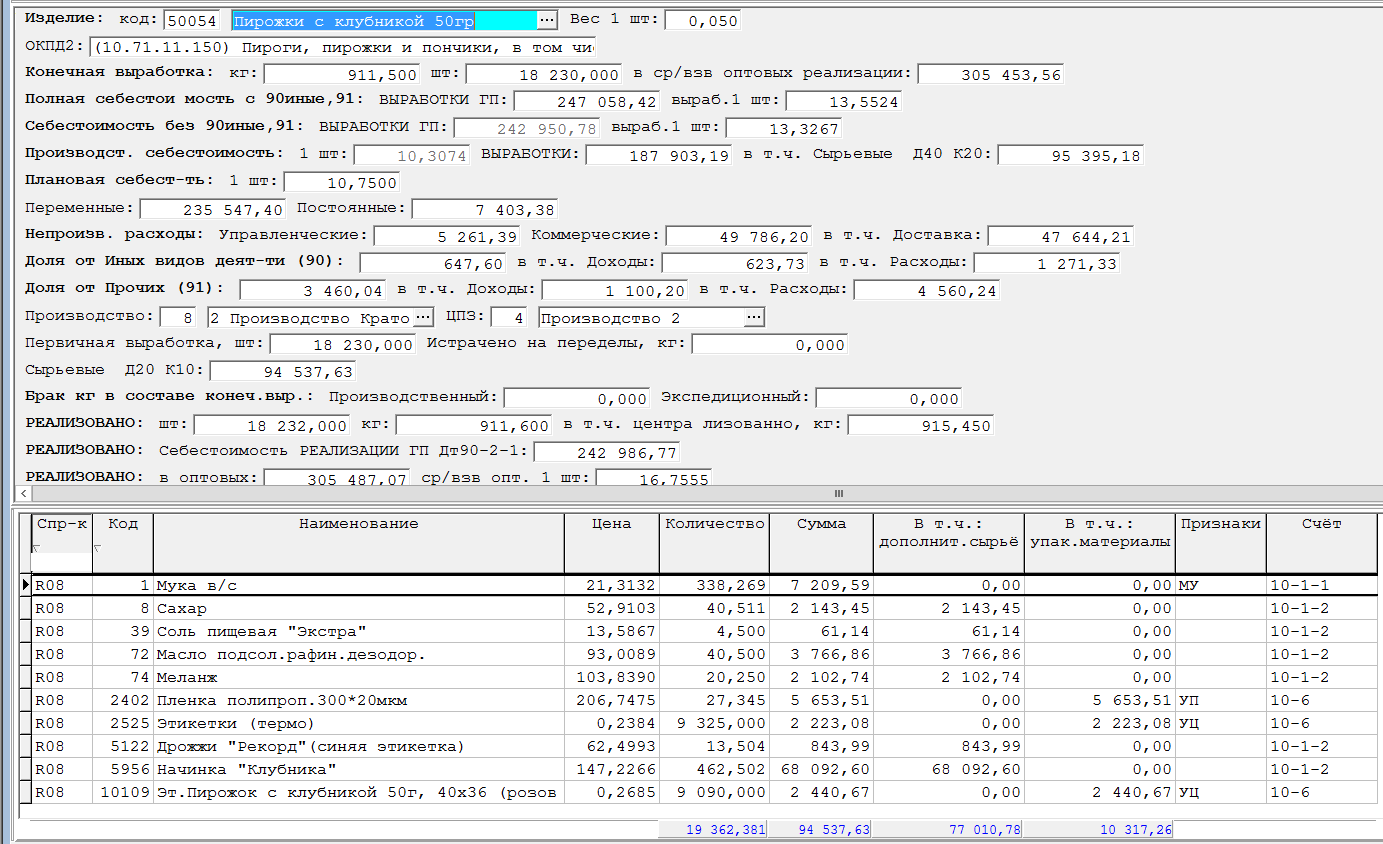

на втором (F7) - постатейная себестоимость выработки каждого ассортимента:

- рис.4а

на третьем (Ctrl-F7) - сырьевые затраты на выработку каждого ассортимента (после распределения по переделам):

- рис.4б

ВНИМАНИЕ! "Полная себестоимость" (выработки) - это

- "производственные" затраты на выработку (Д43 К40или20 за вычетом себестоимости истраченного на переделы Д20 К43)

- плюс "управленческие и коммерческие" расходы на отгрузку (Д90-2-1 К26,44).

"Производственные" затрачены (и распределяются) на выработку, поэтому при расчёте себестоимости за штуку они делятся на штуки ВЫРАБОТКИ.

А "управленческие и коммерческие" связаны с отгрузкой (и распределяются пропорционально отгрузке), поэтому их вклад в себестоимость за штуку происходит делением на штуки ОТГРУЗКИ.

Это существенно, когда выработка и отгрузка по изделию сильно разнятся. Например:

- производственные затраты 100 рублей при выработке 10 штук,

- управленческие и коммерческие 120 рублей при отгрузке 8 штук,

- полная себестоимость 220 (100+120) при выработке 10 штук.

- Себестоимость 1 штуки выработки равна 22 рубля за штуку? НЕТ.

- 100 / 10 шт + 120 / 8 шт = 25 рублей на шт выработки.

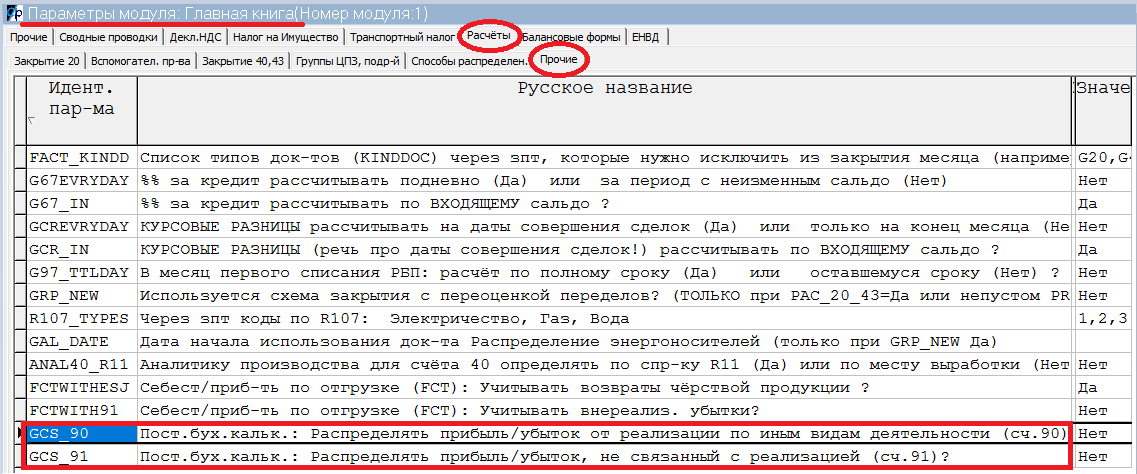

Существенное изменение по сравнению с прежними сведениями - возможность распределить по ассортименту прибыль/убыток от иных видов деятельности (аренда, розничная торговля, ...) и прочих доходов/расходов (91-9). Распределение происходит пропорционально себестоимости по основному виду деятельности, т.е. сумме производственных затрат и управленческих с коммерческими расходов.

При заполнении документа постатейной бухгалтерской себестоимости будут заданы вопросы, нужно ли собирать и упомянутые в переключателях данные (см. рис.5). Учтите, что при формировании документа в Автозакрытии эти параметры определяют, нужно ли вообще распределять "иные" и "прочие" прибыли/убытки. Т.е.

- при отрицательных значениях этих параметров при Автозакрытии "иные" и "прочие" прибыли/убытки вообще не будут распределяться, а при ручном формировании документа будут заданы вопросы с умолчанием Нет;

- при положительных значениях этих параметров при Автозакрытии "иные" и "прочие" прибыли/убытки безусловно будут распределяться, а при ручном формировании документа будут заданы вопросы с умолчанием Да.

- рис.5

Нажатием Ctrl-F4 с уровня изделий можно перенести "Производственную себестоимость" текущего (на котором нажата Ctrl-F4) или выделенных цветом изделий

в справочник цен (R14) в качестве плановой себестоимости БАЗОВОГО прайса на указанную вами дату.

Себестоимость каждого ассортимента переносится БЕЗ затрат счётов 26, 44, 90-иные и 91 - только производственная (заводская) себестоимость.

Заполняется плановая (и только она) себестоимостью БАЗОВОГО прайса за штуку и на тонну (на указанную вами дату).

Если базовый прайс на эту дату уже существует, в нём будет заменена плановая себестоимость на пересённую из бухкалькуляции.

Если же базового прайса с такой датой ещё не было, в новом прайсе все цены, кроме плановой себестоимости, будут скопированы из базового прайса с ближайшей меньшей датой.

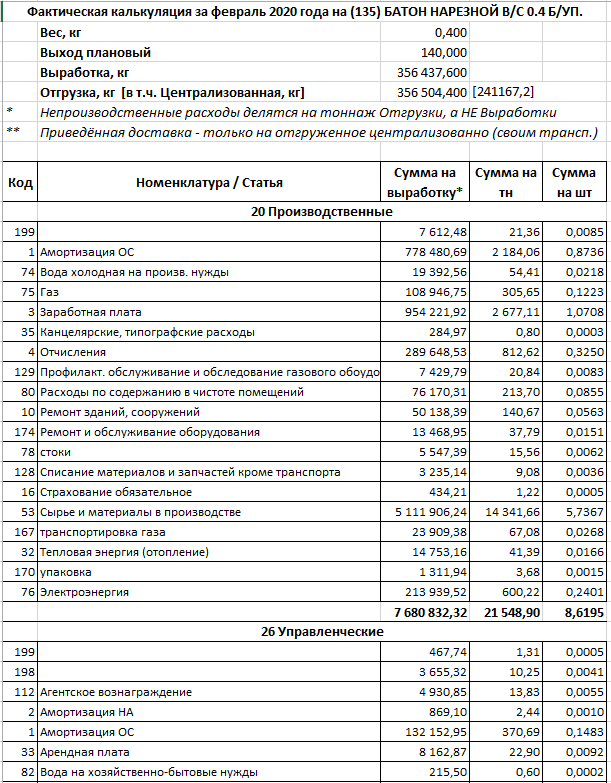

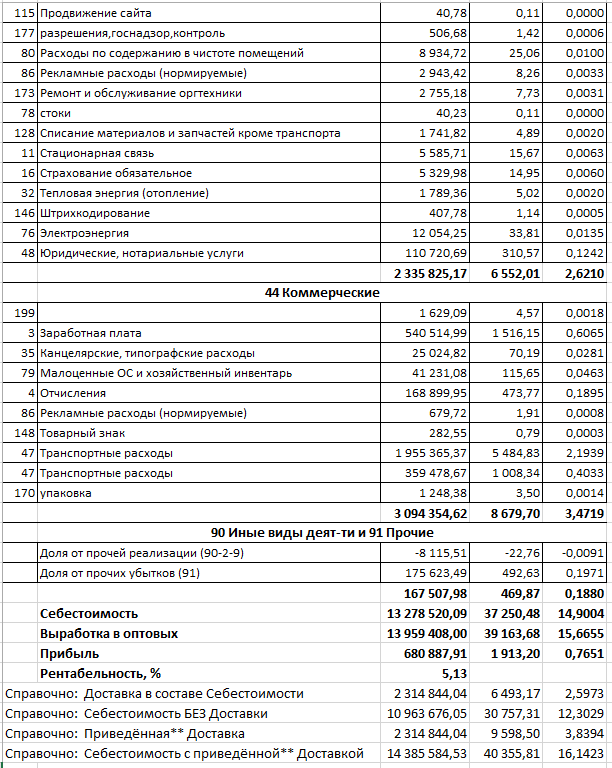

Сведения в пределах месяца: F5 на первом уровне документа. В т.ч. фактическая калькуляция по каждому ассортименту:

- рис.6

- ..........

Понятие "приведённой доставки" неоднократно использовалось в сведениях управленческой фактической калькуляции, например "Затраты по доставке на единицу продукции"

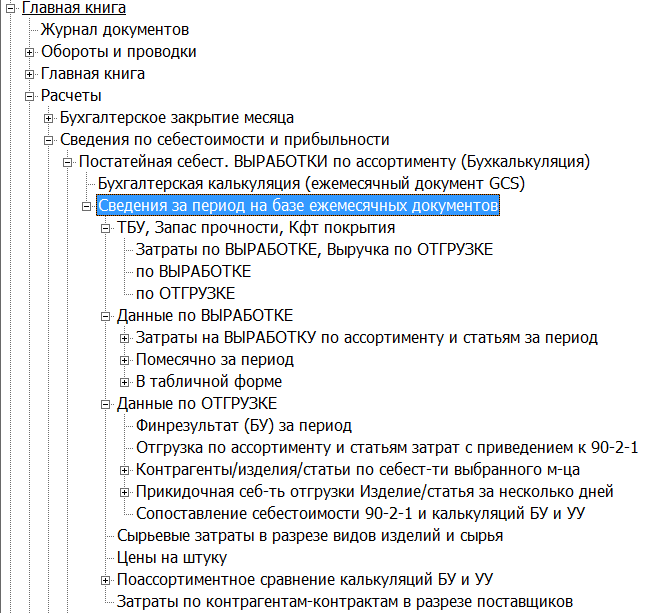

Сведения за период (за несколько месяцев или дней) - следующий пункт в дереве модулей:

- рис.7

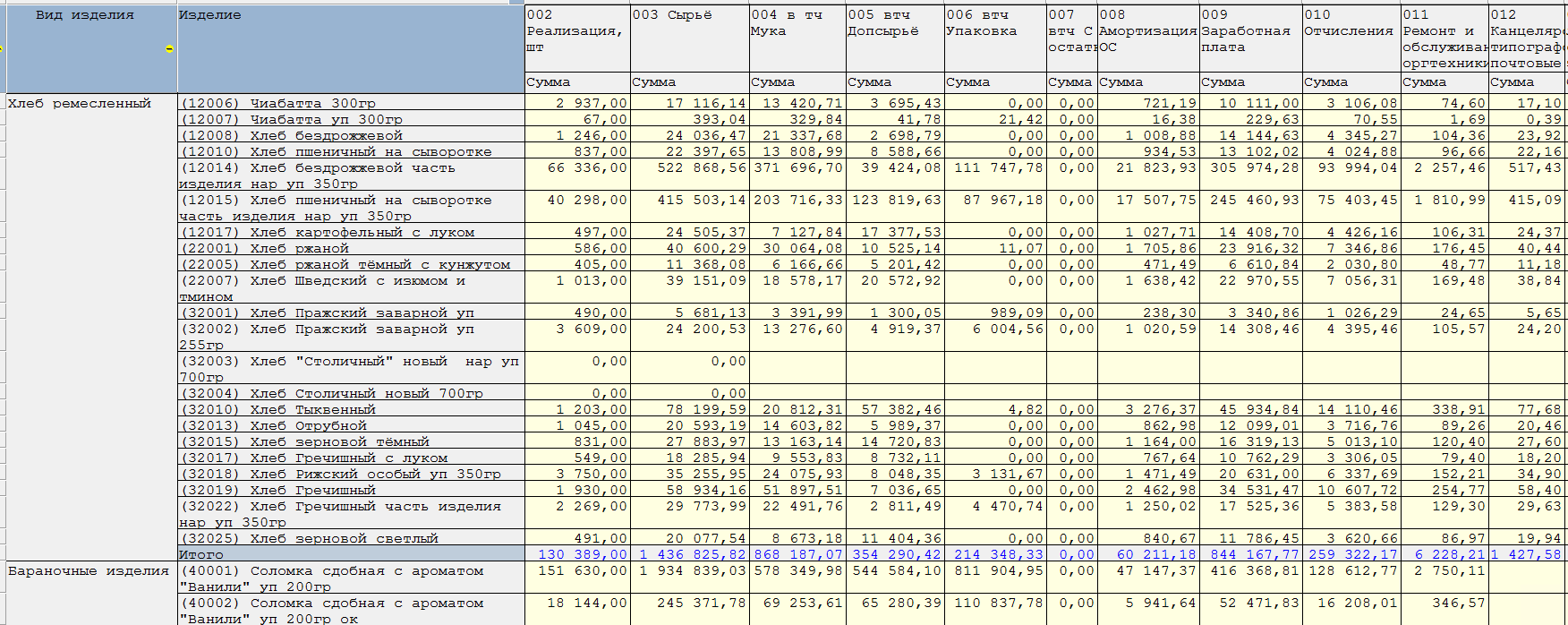

В т.ч. вы можете проанализировать ПОСТАТЕЙНЫЕ затраты и Рентабельность ВЫРАБОТКИ КАЖДОГО АССОРТИМЕНТА:

- рис.8а

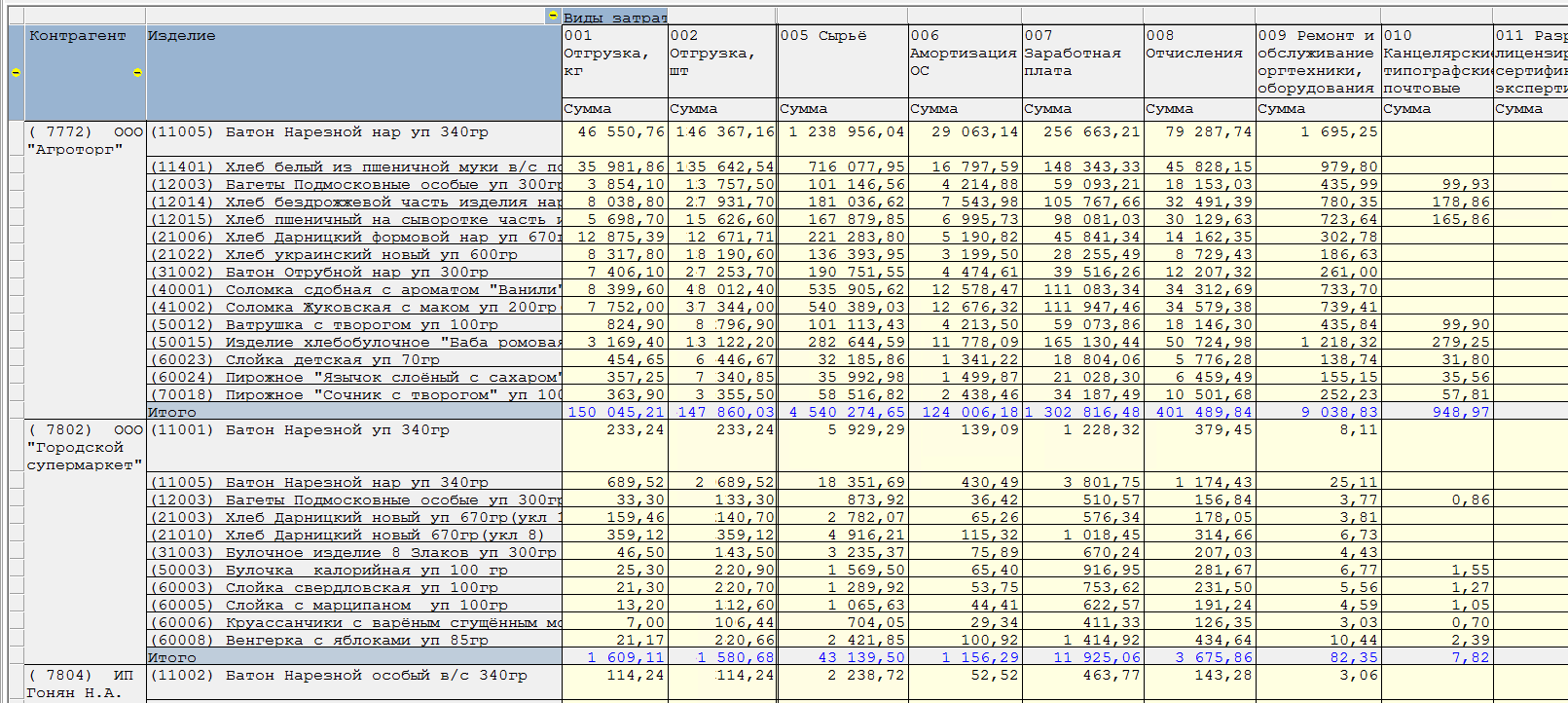

И ПОСТАТЕЙНЫЕ затраты и Рентабельность ОТГРУЗКИ КАЖДОГО АССОРТИМЕНТА КАЖДОМУ ПОКУПАТЕЛЮ:

- рис.8б

Описанный выше документ Бухкалькуляции включён в бухгалтерское Автозакрытие месяца.

При этом распределение/нераспределение прибыли от иных видов деятельности (90-9 кроме 90-9-1) и от прочих доходов и расходов (91-9) определяется значениями переключателей с рис.5.

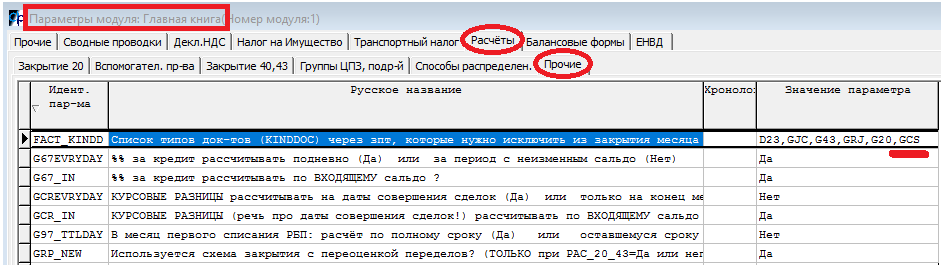

Чтобы исключить документ Бухкалькуляции из Автозакрытия, нужно добавить его идентификатор (GCS) в параметр исключений из закрытия:

- рис.9

Документ Бухкалькуляции и сведения по нему доступны и в модулях Управленческий анализ, Отдел маркетинга, Плановый отдел, Производство в целом: в пункте Себестоимость и прибыльность по данным БУ.