16.11.2020 (М) ПРИМЕРНЫЙ ПОРЯДОК АНАЛИЗА ЗАТРАТ В БУ

1. Перечень затрат прошедшего (и по-бухгалтерски закрытого) месяца на выработку в разрезе счётов бухучёта и статей затрат в целом: любой из обведённых рамкой пунктов ниже, например, выделенный цветом Дт,ЦПЗ,Статьи затрат с Кт аналитикой за период.

- Не забывайте:

- - во всех сведениях (в т.ч., описанных ниже) есть возможность убирать измерения: в частности, можно оставить только статьи затрат без разбивки по счётам бухучёта и детализации по номенклатуре;

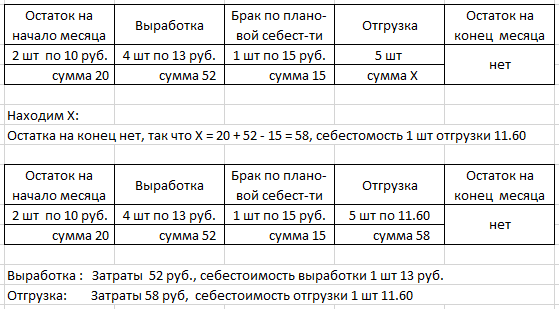

- - себестоимости выработки и отгрузки (реализации) НЕ совпадают, если на вашем предприятии есть остатки готовой продукции на конец месяца (на счетах 43,45) и/или брак, излишки, недостачи. Это относится и к затратам в целом, и к себестоимости единицы изделия, что видно на простейшем примере при наличии остатков готовйо продукции:

- При наличии излишков, брака, недостач расхождения только усугубляются:

- В этом примере приход, не связанный с выработкой:

- В этом примере расход, не связанный с реализацией:

- Как видите, во всех примерах затраты на выработку одинаковые, а себестоимость отгрузки разная, хотя отгружали везде 5 шт.

2. В пункте 1 вы увидели а) только затраты и б) на ВЫРАБОТАННУЮ продукцию, НЕ на отгруженную. Кроме того, как правило, на предприятии есть иные виды деятельности, например, Аренда или Розничная торговля, а также прочие доходы и расходы, не связанные с реализацией (счёт 91). Смотрим доходы и постатейные расходы на отгруженную (реализованную) часть продукции и иные виды деятельности: БДиР (факт) за период

3. Себестоимость выработки и прибыльность каждого наименования продукции в терминах статей бухучёта смотрим в Бухгалтерской постатейной калькуляции

4. Себестоимость и прибыльность реализации, т.е. отгруженной части продукции (по ассортименту) представлена в сведениях подгруппы:

5. При желании можно сопоставить затраты на выработку в 2-х или более периодах (например, 2-й квартал текущего и прошлого года, или июнь 2020 с маем 2020, ...):

Естественно, вы можете пользоваться не только упомянутыми выше, но и любыми представленными в Главной книге сведениями, подходящими под вашу схему закрытия в бухучёте.

Например, если плановая себестоимость в справочнике цен по ассортименту включает в себя только запланированные затраты по 20,25 счетам при том, что 26-й вы закрываете на 90-й счёт, вы пользуетесь первым пунктом сведений:

Если же плановая себестоимость (зачем-то) включает в себя запланированные коммерческие расходы (счёт 44), не говоря про управленческие (счёт 26), хотя вы закрываете 26-й и 44-й на 90-й, использовать надо второй пункт этих сведений.