24.05.2019 (М) УЧЁТ АКЦИЙ ДЛЯ РАСПРЕДЕЛЕНИЯ ДИВИДЕНДОВ — различия между версиями

Maria (обсуждение | вклад) м |

Maria (обсуждение | вклад) м |

||

| (не показано 8 промежуточных версий этого же участника) | |||

| Строка 7: | Строка 7: | ||

Для реализации этой задачи: | Для реализации этой задачи: | ||

| − | 1) В плане счетов на "Счёте расчетов по выплате дивидендов" (''Сервис - Настройка - Системные параметры, закладка План счетов, подзакладка Зарплата'')<br/> | + | 1) В плане счетов на "Счёте расчетов по выплате дивидендов"<br/> |

| + | (''Сервис - Настройка - Системные параметры, закладка План счетов, подзакладка Зарплата'')<br/> | ||

проставляем аналитики с отслеживанием в ОСВ и признак колучёта: | проставляем аналитики с отслеживанием в ОСВ и признак колучёта: | ||

| Строка 51: | Строка 52: | ||

Д81 R01контрагент R153такие-то_акции К50,51 сумма | Д81 R01контрагент R153такие-то_акции К50,51 сумма | ||

(и проводки 81-го в корреспонденции с 91-м в случае расхождения номинальной стоимости и фактических затрат) | (и проводки 81-го в корреспонденции с 91-м в случае расхождения номинальной стоимости и фактических затрат) | ||

| + | |||

| + | '''ВНИМАНИЕ!''' Если предполагается начисление НДФЛ на суммы дивидендов, можно использовать только спр-к сотрудников.<br/> | ||

| + | Либо придётся задублировать нужных физлиц (R12) в спр-ке сотрудников (R13) и проставить полученные таб. номера в спр-ке физлиц: | ||

| + | |||

| + | ::рис.3в | ||

| + | ::[[файл:DVD_10.PNG]] | ||

| + | |||

| + | При указании табельного номера (код по R13) в спр-ке Физлиц (R12) могут измениться поля Документа и Адреса: | ||

| + | :если в спр-ке физлиц они пустые, туда будут скопированы одноимённые данные из R13 | ||

| + | :если в спр-ке физлиц какое-то из полей Документа или Адреса непустое и НЕ совпадает с аналогичным полем спр-ка сотрудников, будет задан вопрос, подменить ли данные спр-ка физлиц данными из спр-ка сотрудников. Ответ будет относиться ко всем несовпадающим полям. | ||

| + | |||

| + | После указания табельных номеров в спр-ке физлиц вы можете подменить аналитику R12-физлицо на R13-сотрудник в ОСВ на конец некоторого месяца расчётной бухсправкой.<br/> | ||

| + | |||

| + | ::рис.3г | ||

| + | ::[[файл:DVD_11.PNG]] | ||

| + | |||

| + | Либо добавляете по F6 новую бухсправку и нажимаете Ctrl-F6, либо в уже существующей бухсправке нажимаете Ctrl-F6, - для заполнения уровня операций бухсправки (F7).<br/> | ||

| + | Проводки сформируются автоматически. | ||

| Строка 62: | Строка 81: | ||

Указываем Сумму к распределению и Период. Сейчас пока важен месяц/год окончания Периода - см. примечание* ниже. | Указываем Сумму к распределению и Период. Сейчас пока важен месяц/год окончания Периода - см. примечание* ниже. | ||

| − | 4б) По Ctrl-F7 спускаемся на уровень цен акций и добавляем все типы акций, которые могут участвовать в распределении дивидендов: | + | ::рис.4а |

| − | ::- либо по F6, | + | ::[[файл:DVD_7.PNG]] |

| − | ::- либо по Ctrl-F6 - из ОСВ отбираются все уникальные коды R153, присутствующие в ОСВ текущего месяца на счёте Кредита в шапке (75-02). | + | |

| + | |||

| + | 4б) По '''Ctrl-F7''' спускаемся на уровень цен акций и добавляем все типы акций, которые могут участвовать в распределении дивидендов: | ||

| + | ::- либо по '''F6''', | ||

| + | ::- либо по '''Ctrl-F6''' - из ОСВ отбираются все уникальные коды R153, присутствующие в ОСВ текущего месяца на счёте Кредита в шапке (75-02). | ||

По каждому типу акций из спр-ка R153 на уровень цен акций переносятся: | По каждому типу акций из спр-ка R153 на уровень цен акций переносятся: | ||

| Строка 73: | Строка 96: | ||

Помним, что при распределении важны не сами цены акций, а соотношение цен. | Помним, что при распределении важны не сами цены акций, а соотношение цен. | ||

| − | + | ::рис.4б | |

| + | ::[[файл:DVD_8.PNG]] | ||

| − | |||

| − | По Ctrl-F6 добавляем акционеров и их акции.<br/> | + | Возвращаемся на шапку документа ('''ESC'''). |

| − | Сейчас (см. примечание*) анализируется только месяц окончания периода - отбираются все акционеры на счёте 75-02, у которых на | + | |

| + | 4в) По '''F7''' спускаемся на уровень акционеров (держателей акций, владельцев ЦБ). | ||

| + | |||

| + | ::рис.4в | ||

| + | ::[[файл:DVD_9.PNG]] | ||

| + | |||

| + | |||

| + | По '''Ctrl-F6''' добавляем акционеров и их акции.<br/> | ||

| + | Сейчас (см. примечание*) анализируется только месяц окончания периода - отбираются все акционеры на счёте 75-02, у которых на конец этого месяца ненулевое кол-во акций.<br/> | ||

Цена и Удельный вес по каждому типу акций при этом берутся с уровня цен акций (см. пункт 4б). | Цена и Удельный вес по каждому типу акций при этом берутся с уровня цен акций (см. пункт 4б). | ||

| Строка 84: | Строка 115: | ||

Кого-то добавляем, кого-то удаляем. | Кого-то добавляем, кого-то удаляем. | ||

| − | По Ctrl-F7 распределяем сумму дивидендов, указанную к распределению на уровне шапки документа. | + | По '''Ctrl-F7''' распределяем сумму дивидендов, указанную к распределению на уровне шапки документа. |

| − | По Ctrl-F5 формируем проводки. | + | По '''Ctrl-F5''' формируем проводки. |

| + | </font> | ||

| + | <font size=2> | ||

примечание*<br/> | примечание*<br/> | ||

В ТЗ, согласно которому реализован этот документ, предлагалось анализировать наличие и количество акций у их держателей только в месяце окончания периода.<br/> | В ТЗ, согласно которому реализован этот документ, предлагалось анализировать наличие и количество акций у их держателей только в месяце окончания периода.<br/> | ||

| Строка 95: | Строка 128: | ||

Акционеров двое: один владел 10 акциями весь год, второй держал 15 акций такого же типа по 28 февраля, т.е. 59 дней.<br/> | Акционеров двое: один владел 10 акциями весь год, второй держал 15 акций такого же типа по 28 февраля, т.е. 59 дней.<br/> | ||

Тогда дивиденды нужно было бы разделить между этими акционерами в соотношении 10*365 / 15*59. | Тогда дивиденды нужно было бы разделить между этими акционерами в соотношении 10*365 / 15*59. | ||

| − | |||

</font> | </font> | ||

Текущая версия на 12:13, 30 ноября 2023

Была поставлена задача отражения в оборотной ведомости (на одном из субсчетов счёта 75)

остатков и движения акций в количественном и суммовом выражении

в разрезах держателей акций и типов акций.

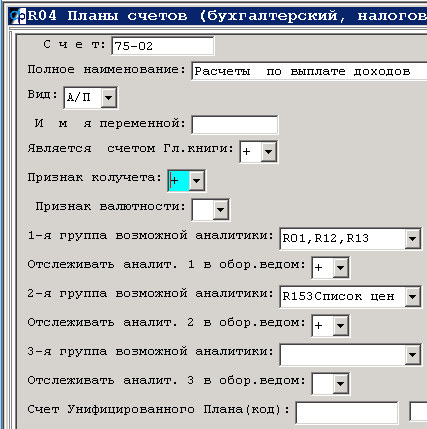

Для реализации этой задачи:

1) В плане счетов на "Счёте расчетов по выплате дивидендов"

(Сервис - Настройка - Системные параметры, закладка План счетов, подзакладка Зарплата)

проставляем аналитики с отслеживанием в ОСВ и признак колучёта:

- рис.1

Если вы хотите и на счёте 81 (Собственные акции и доли, выкупленные предприятием) вести количественный учёт акций в разрезе прежних держателей и типов акций, такие же характеристики нужно будет проставить и для счёта 81.

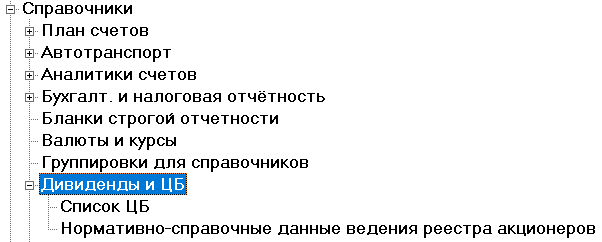

2) Реанимированы справочники R153 Список ЦБ и R177 Нормативно-справочные данные ведения реестра акционеров.

- рис.2а

- рис.2б

Спр-к R177 содержит в себе все возможные классификации ЦБ в виде группировок (R203) этого спр-ка.

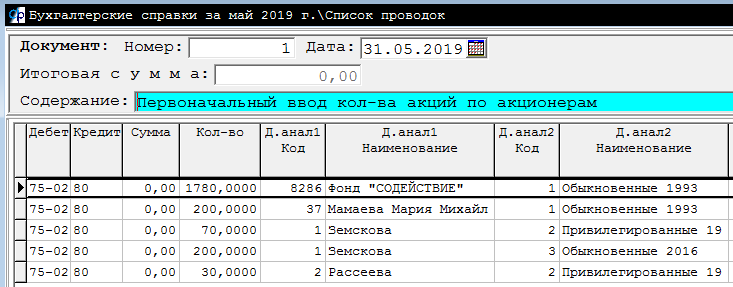

3) Концом некоторого месяца нужно внести текущее количество акций по каждому акционеру - бухсправкой с нулевыми суммами:

- рис.3а

Результатом станет отражение в детальной ОСВ текущего распределения количества и типа акций по акционерам:

- рис.3б

Дальнейшее движение количества акций между акционерами (или от акционера - предприятию) отражаем проводками 75-02 по схеме активного счёта, т.е. передача акций акционером - это Кт оборот 75-го с количеством (и без суммы!).

Например, прямая передача 10 акций от работника предприятия родственнику - не работнику предприятия (меняется держатель акций - 1-я аналитика на 75-м) отражается проводкой

Д75-02 R12кому R153такие-то_акции Д75-02 R13от_кого R153такие-то_акции сумма 0, кол-во 10

Выкуп 15 акций у прежнего держателя акций - стороннего предприятия - для их последующей перепродажи или аннулирования:

Д81 R01контрагент R153такие-то_акции К75-02 R01контрагнет R153такие-то_акции сумма 0, кол-во 15 Д81 R01контрагент R153такие-то_акции К50,51 сумма (и проводки 81-го в корреспонденции с 91-м в случае расхождения номинальной стоимости и фактических затрат)

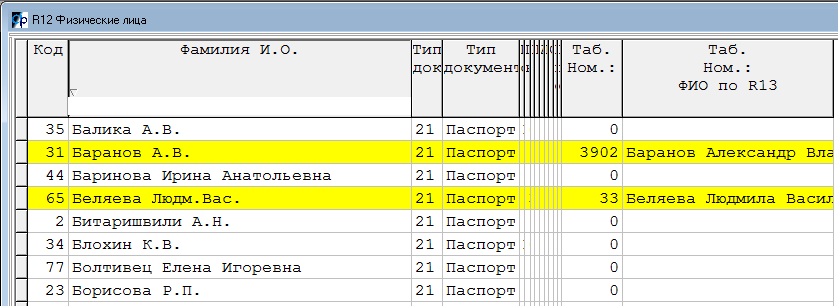

ВНИМАНИЕ! Если предполагается начисление НДФЛ на суммы дивидендов, можно использовать только спр-к сотрудников.

Либо придётся задублировать нужных физлиц (R12) в спр-ке сотрудников (R13) и проставить полученные таб. номера в спр-ке физлиц:

- рис.3в

При указании табельного номера (код по R13) в спр-ке Физлиц (R12) могут измениться поля Документа и Адреса:

- если в спр-ке физлиц они пустые, туда будут скопированы одноимённые данные из R13

- если в спр-ке физлиц какое-то из полей Документа или Адреса непустое и НЕ совпадает с аналогичным полем спр-ка сотрудников, будет задан вопрос, подменить ли данные спр-ка физлиц данными из спр-ка сотрудников. Ответ будет относиться ко всем несовпадающим полям.

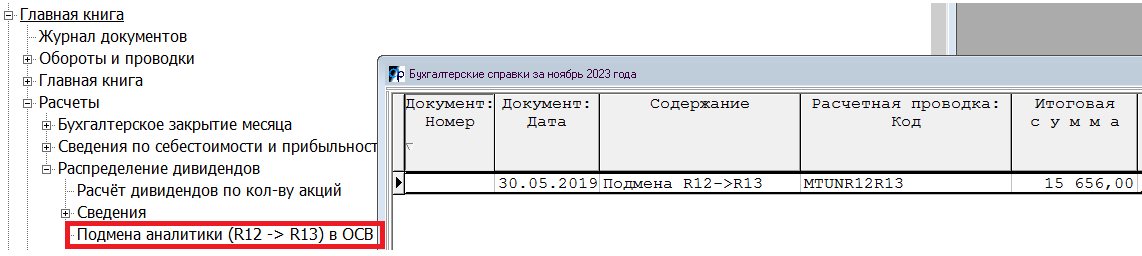

После указания табельных номеров в спр-ке физлиц вы можете подменить аналитику R12-физлицо на R13-сотрудник в ОСВ на конец некоторого месяца расчётной бухсправкой.

- рис.3г

Либо добавляете по F6 новую бухсправку и нажимаете Ctrl-F6, либо в уже существующей бухсправке нажимаете Ctrl-F6, - для заполнения уровня операций бухсправки (F7).

Проводки сформируются автоматически.

4) Новый документ распределения дивидендов по держателям акций согласно их количеству и удельному весу.

- рис.4

4а) В месяце начисления дивидендов добавляем запись на уровне шапок.

В качестве Дебета по умолчанию ставится счёт 84, в качестве Кредита - "Счёт учёта дивидендов" - см. пункт 1 выше - например, 75-02.

Указываем Сумму к распределению и Период. Сейчас пока важен месяц/год окончания Периода - см. примечание* ниже.

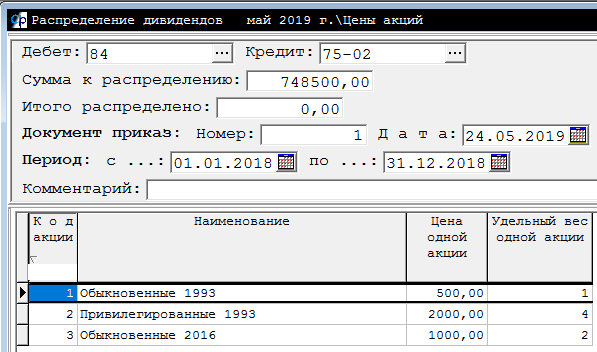

- рис.4а

4б) По Ctrl-F7 спускаемся на уровень цен акций и добавляем все типы акций, которые могут участвовать в распределении дивидендов:

- - либо по F6,

- - либо по Ctrl-F6 - из ОСВ отбираются все уникальные коды R153, присутствующие в ОСВ текущего месяца на счёте Кредита в шапке (75-02).

По каждому типу акций из спр-ка R153 на уровень цен акций переносятся:

- - в "Удельный вес одной акции" - "Кол-во голосов, предоставляемых акцией"

- - в "Цена одной акции" - "Номинальная стоимость одной ЦБ"

При необходимости меняем цены и удельный вес акций.

Помним, что при распределении важны не сами цены акций, а соотношение цен.

- рис.4б

Возвращаемся на шапку документа (ESC).

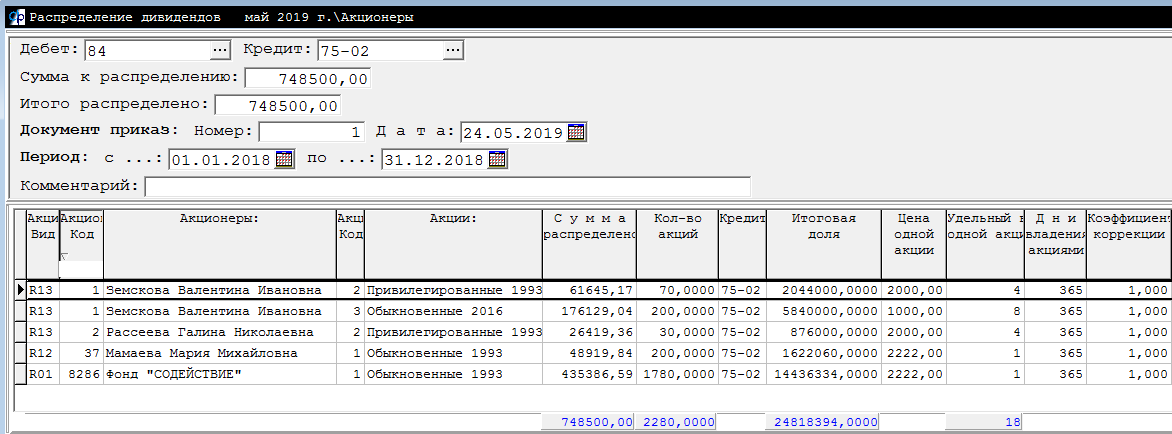

4в) По F7 спускаемся на уровень акционеров (держателей акций, владельцев ЦБ).

- рис.4в

По Ctrl-F6 добавляем акционеров и их акции.

Сейчас (см. примечание*) анализируется только месяц окончания периода - отбираются все акционеры на счёте 75-02, у которых на конец этого месяца ненулевое кол-во акций.

Цена и Удельный вес по каждому типу акций при этом берутся с уровня цен акций (см. пункт 4б).

Вносим необходимые изменения: например, меняем Удельный вес или Коэффициент коррекции или Дни владения акциями у некоторых акционеров.

Кого-то добавляем, кого-то удаляем.

По Ctrl-F7 распределяем сумму дивидендов, указанную к распределению на уровне шапки документа.

По Ctrl-F5 формируем проводки.

примечание*

В ТЗ, согласно которому реализован этот документ, предлагалось анализировать наличие и количество акций у их держателей только в месяце окончания периода.

Но на взгляд разработчиков необходимо было бы анализировать средневзвешенное (по дням периода) количество акций.

Например, период - 2018 год (365 дней).

Акционеров двое: один владел 10 акциями весь год, второй держал 15 акций такого же типа по 28 февраля, т.е. 59 дней.

Тогда дивиденды нужно было бы разделить между этими акционерами в соотношении 10*365 / 15*59.