06.07.2018 (М) УЧЁТ ДАВАЛЬЧЕСКОГО СЫРЬЯ — различия между версиями

Maria (обсуждение | вклад) м |

Maria (обсуждение | вклад) м |

||

| (не показано 87 промежуточных версий этого же участника) | |||

| Строка 1: | Строка 1: | ||

<font size=4> | <font size=4> | ||

| − | 1 | + | |

| + | '''Это попытка обобщить разные варианты учёта давальческого сырья и продукции из него, написанные нашими сотрудниками по ТЗ разных предприятий.<br/>Часть описанных ниже настроек может работать иначе либо не работать вообще, если у вашего предприятия есть частные настройки в упомянутых ниже документах.''' | ||

| + | |||

| + | |||

| + | = <u>'''1. Настройка Системных параметров и Плана счетов:'''</u> = | ||

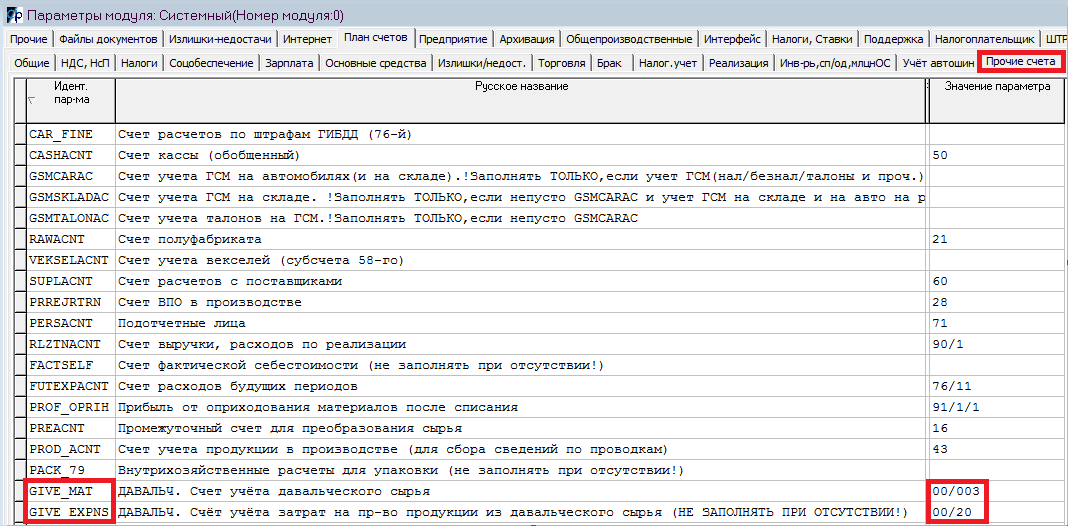

: GIVE_MAT - счёт учёта давальческого сырья - обычно 00-003. | : GIVE_MAT - счёт учёта давальческого сырья - обычно 00-003. | ||

| − | : GIVE_EXPNS - счёт учёта затрат на пр-во продукции из давальческого сырья - обычно 00-20. | + | : GIVE_EXPNS - счёт учёта затрат на пр-во продукции из давальческого сырья - обычно 00-20. |

| − | : рис. | + | : рис.1а Системные параметры, закладка План счетов, подзакладка Прочие счета. |

: [[файл:GIVE_01.PNG]] | : [[файл:GIVE_01.PNG]] | ||

| Строка 11: | Строка 15: | ||

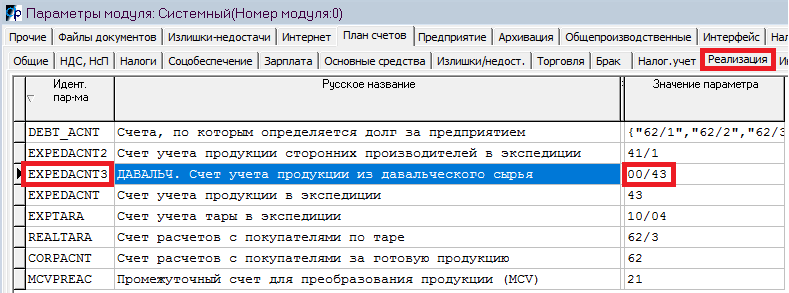

: EXPEDACNT3 - счёт учёта готовой продукции, выработанной из давальческого сырья - обычно 00-43. | : EXPEDACNT3 - счёт учёта готовой продукции, выработанной из давальческого сырья - обычно 00-43. | ||

| − | : рис. | + | : рис.1б Системные параметры, закладка План счетов, подзакладка Реализация. |

: [[файл:GIVE_02.PNG]] | : [[файл:GIVE_02.PNG]] | ||

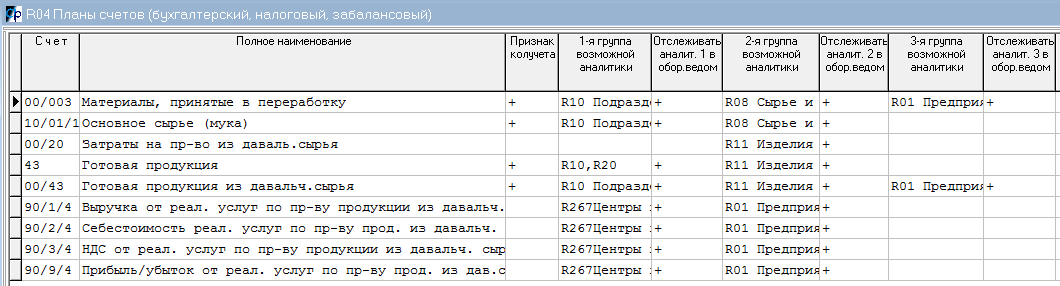

| − | : | + | : Для отражения реализации услуг по производству продукции из давальческого сырья в бухучёте (счёт 90) лучше завести отдельные субсчета.<br/> |

| + | : Хотя можно использовать и уже существующие субсчета 90-х типа "Реализация прочих услуг", если их аналитики совпадают с представленными на рис.1в. | ||

| − | : рис. | + | : рис.1в Аналитики в плане счетов (R04). |

| − | : [[файл: | + | : [[файл:GIVE_22.PNG]] |

| − | + | = <u>'''2. Заполнение справочников:'''</u> = | |

| − | 2 | + | |

: '''Для давальческого сырья и изготовленной из него продукции вы должны ввести отдельные коды, которые НЕЛЬЗЯ использовать для "недавальческих" сырья и продукции.''' | : '''Для давальческого сырья и изготовленной из него продукции вы должны ввести отдельные коды, которые НЕЛЬЗЯ использовать для "недавальческих" сырья и продукции.''' | ||

| − | : Чтобы сотрудники при выборе из спр-ка не путались в обычных и "давальческих" кодах с одинаковым названием, внесите в "давальческие" | + | : Чтобы сотрудники при выборе из спр-ка не путались в обычных и "давальческих" кодах с одинаковым названием, внесите в "давальческие" наименования какой-нибудь очевидный признак (достаточно близко к началу наименования). Например, на рисунках 2а и 2б ниже - это слово "ДАВАЛЬЧ." |

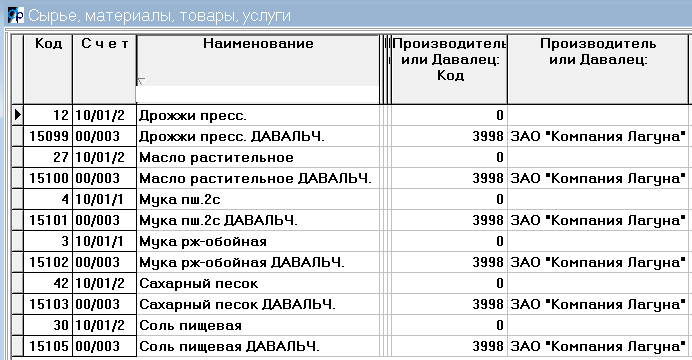

| − | : У кодов давальческого сырья в спр-ке R08 проставляется счёт GIVE_MAT (00-003): | + | : У кодов давальческого сырья в спр-ке Сырья и материалов (R08) проставляется счёт GIVE_MAT (00-003) и конкретный контрагент-давалец: |

| − | : рис. | + | : рис.2а Справочник R08 Сырья и материалов |

| − | : [[файл: | + | : [[файл:GIVE_10.PNG]] |

| − | У кодов "давальческой" продукции в спр-ке R11 проставляется счёт EXPEDACNT3 (00-43): | + | : У кодов "давальческой" продукции в спр-ке Изделий (Объектов пр-ва R11) проставляется счёт EXPEDACNT3 (00-43) и конкретный контрагент-давалец: |

| − | : рис. | + | : рис.2б Справочник R11 Изделий (Объектов производства) |

| − | : [[файл: | + | : [[файл:GIVE_11.PNG]] |

| − | Обычным образом заносите ''' | + | Обычным образом заносите '''''Рецептуры на "давальческие" коды изделий''''' (спр-ки R264, R71).<br/> |

| + | В спр-ке Подразделений (R10) и в дереве модулей (R218) создаёте отдельное '''''производство из давальческого сырья'''''.<br/> | ||

| − | + | Смотрите также рис.5в в пункте 5 ниже - заполнение спр-ка Регулярных услуг (R288, R289) для счетов-фактур отпуска на сторону. | |

| − | В шапке указываете производство | + | |

| + | = <u>'''3. Поступление давальческого сырья - обычная Накладная прихода от поставщиков:'''</u> = | ||

| + | |||

| + | : рис.3а Ту же накладную можно ввести в модулях Расчёты с поставщиками и Сырьё и материалы. | ||

| + | : [[файл:GIVE_16.PNG]] | ||

| + | |||

| + | В шапке указываете производство - отдельное производство из давальческого сырья: не обычное производство и не склад. <br/> | ||

Цены у сырья нет - только количество.<br/> | Цены у сырья нет - только количество.<br/> | ||

| − | Если счёт приходуемого сырья в спр-ке R08 (см. рис. | + | Если счёт приходуемого сырья в спр-ке R08 (см. рис.2а) совпадает с GIVE_MAT (00-003 см. рис.1а), проводка будет |

| − | + | Дт00-003 пр-во,сырьё,давалец Кт00-000 | |

| − | : рис. | + | : рис.3б Накладная прихода от поставщиков. |

| − | : [[файл: | + | : [[файл:GIVE_14.PNG]] |

| − | + | Если приход давальческого сырья вы всё-таки хотите оформлять через склад, тогда цепочка поступления давальческого сырья в производство будет состоять из двух документов:<br/> | |

| − | Если в отчёте производственного мастера на уровне сырья есть списание со счёта GIVE_MAT, | + | Приход от поставщиков на склад и перемещение со склада в "давальческое" производство.<br/> |

| + | |||

| + | Проследите, чтобы в проводке по перемещению была заполнена 3-я аналитика.<br/> | ||

| + | А заполняется эта 3-я аналитика кодом контрагента-давальца из спр-ка сырья и материалов при условии учёта сырья на счёте GIVE_MAT (00-003). | ||

| + | |||

| + | : рис.3в Накладная внутреннего перемещения со склада в производство. | ||

| + | : [[файл:GIVE_20.PNG]] | ||

| + | |||

| + | = <u>'''4. Выработка - Отчёт производственного мастера:'''</u> = | ||

| + | Это будет отдельное производство, куда приходуется давальческое сырьё, - см. рисунки 3б,3в.<br/> | ||

| + | Если в отчёте производственного мастера на уровне сырья есть списание со счёта GIVE_MAT (00-43), и заполнен системный параметр GIVE_EXPNS (00-20) - см. рис.1а, - | ||

на уровне изделий в этом изделии автоматически проставляется признак | на уровне изделий в этом изделии автоматически проставляется признак | ||

| − | "Используется ли давальческое сырье". | + | "Используется ли давальческое сырье?".<br/> |

| − | ( | + | <font size=2> |

| − | + | (Если при выполнении обоих условий реквизит этого признака на уровне сырья НЕ отображается, скорей всего, у вас "частное" отображение отчёта пр-ва. Просите Алексея из Софтсервиса перенастроить частное отображение.) | |

| + | </font> | ||

| + | <font size=4> | ||

| + | При выработке из давальческого сырья формируются такие проводки: | ||

| − | + | : рис.4а Отчёт производственного мастера. | |

| − | + | : [[файл:GIVE_23.PNG]] | |

| + | |||

| + | С уровня шапок из отчётов производственного мастера можно распечатать "Отчет переработчика": | ||

| + | |||

| + | : рис.4б | ||

| + | : [[файл:GIVE_13.PNG]] | ||

| + | |||

| + | |||

| + | Все данные для Отчёта переработчика берутся из оборотной ведомости по счетам GIVE_MAT (00-003) и EXPEDACNT3 (00-43) - см. рис.1 и рис.2. | ||

| + | |||

| + | : рис.4в | ||

| + | : [[файл:GIVE_12.PNG]] | ||

| + | = <u>'''5. Отгрузка - Накладная отпуска на сторону и Счёт-фактура за услуги:'''</u> = | ||

| + | |||

| + | : рис.5а Модуль Отпуск на сторону. | ||

| + | : [[файл:GIVE_17.PNG]] | ||

| + | |||

| + | |||

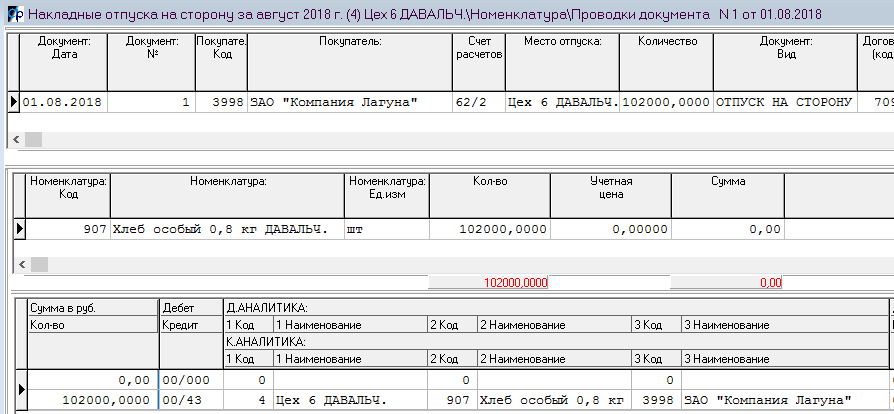

| + | Накладная отпуска на сторону кредитует забалансовый счёт учёта продукции из давальческого сырья (00-43).<br/> | ||

| + | "Счёт прочих доходов" в шапке накладной должен быть пустым. | ||

| + | |||

| + | : рис.5б Накладная отпуска на сторону. | ||

| + | : [[файл:GIVE_15.PNG]] | ||

| + | |||

| + | |||

| + | <font size=2> | ||

| + | На уровне номенклатуры обнаружен реквизит "Давальческое сырьё" (Да/Нет). <br/> | ||

| + | Судя по слову "сырьё", речь идёт о ситуации, когда ваше предприятие само является давальцем. <br/> | ||

| + | Этот реквизит не устанавливается автоматически и не влияет на другие реквизиты и на проводки. | ||

| + | </font> | ||

| + | <font size=4> | ||

| + | |||

| + | |||

| + | А в счёте-фактуре за услуги появляются балансовые бухгалтерские проводки. | ||

| + | На уровне услуг (F7) нужно выбрать из спр-ка Регулярных услуг (R289) заранее добавленную туда запись, где указан процент НДС, счёт выручки и ЦПЗ: | ||

| + | |||

| + | : рис.5в Справочник регулярных услуг. | ||

| + | : [[файл:GIVE_18.PNG]] | ||

| + | |||

| + | |||

| + | Аналитики на субсчёте 90-1-... (90/1/4 на рис.5г), который вы укажете в шапке документа, должны соответствовать представленным на рис.1в.<br/> | ||

| + | |||

| + | : рис.5г Счёт-фактуры за услуги. | ||

| + | : [[файл:GIVE_19.PNG]] | ||

| + | |||

| + | |||

| + | Проводки - стандартные для любого счёта-фактуры за услуги: | ||

| + | |||

| + | : рис.5д Проводки счёта-фактуры за услуги. | ||

| + | : [[файл:GIVE_24.PNG]] | ||

| + | |||

| + | |||

| + | С уровня шапки счёта можно по F5 распечатать соответствуюший акт: | ||

| + | |||

| + | : рис.5е Печать акта на выполненные работы. | ||

| + | : [[файл:GIVE_25.PNG]] | ||

| + | |||

| + | |||

| + | <font size=2> | ||

| + | Явно были попытки реализовать отгрузку продукции из давальческого сырья через накладные отгрузки (RTH) в экспедиции с автоформированием обычного счёта-фактуры.<br/> | ||

| + | НО: 1) документ передачи продукции из производства в экспедицию (сводный ордер EOR) не доработан под 3-ю аналитику на 00-43;<br/> | ||

| + | 2) в счёте-фактуре нет проводки на выручку 90-1-..., только 90-3-... . | ||

| + | </font> | ||

| + | <font size=4> | ||

| + | |||

| + | = <u>'''6. Отражение затрат на производство продукции из давальческого сырья в бухучёте:'''</u> = | ||

| + | |||

| + | В пункте 5 формируется выручка на субсчётах 90/1/4 и 90/3/4 (естественно, ваши субсчета 90-х могут быть другими).<br/> | ||

| + | Если вы хотите часть производственных и/или управленческих, коммерческих затрат распределить в Дт 90-2-давальч. (90/2/4 в наших примерах), обращайтесь к Марии с просьбой изменить закрытие в соответствии с вашим ТЗ. | ||

| + | |||

| + | Чаще всего в ТЗ ставится задача закрыть часть несырьевых затрат 20-го конкретного производства*, <br/> | ||

| + | ресурсами (аппаратными и трудовыми) которого пользуется "давальческое" производство, <br/> | ||

| + | в Дт 90/2/4 пропорционально тоннажу выработки для давальцев относительно всей выработки производства*.<br/> | ||

| + | Иногда в ТЗ прописано также закрытие части 26,44 в Дт 90/2/4, например, пропорционально тоннажу отгруженного давальцам относительно всей отгрузки. | ||

| + | |||

| + | = <u>'''7. Исключение выработки и затрат на производство продукции из давальческого сырья в управленческом учёте (факт. калькуляция):'''</u> = | ||

| + | |||

| + | В выработку (и сырьевые затраты) документа факт. калькуляции "давальческие" изделия (и их сырьё) не попадут уже в силу того, что у них стоит забалансовый счёт в спр-ке изделий R11. | ||

| + | |||

| + | А вот настройки несырьевых затрат в спр-ках Статей затрат и/или их смет (R76,R271) нужно будет корректировать, если в закрытии бухчёта часть затрат будет отправлена в Дт 90-2-давальч.<br/> | ||

| + | В частности, проводки Дт90-2-давальч. Кт20,26,44статьи нужно будет вычесть из соответствующих статей факт. калькуляции. | ||

</font> | </font> | ||

Текущая версия на 15:09, 1 апреля 2021

Это попытка обобщить разные варианты учёта давальческого сырья и продукции из него, написанные нашими сотрудниками по ТЗ разных предприятий.

Часть описанных ниже настроек может работать иначе либо не работать вообще, если у вашего предприятия есть частные настройки в упомянутых ниже документах.

Содержание

- 1 1. Настройка Системных параметров и Плана счетов:

- 2 2. Заполнение справочников:

- 3 3. Поступление давальческого сырья - обычная Накладная прихода от поставщиков:

- 4 4. Выработка - Отчёт производственного мастера:

- 5 5. Отгрузка - Накладная отпуска на сторону и Счёт-фактура за услуги:

- 6 6. Отражение затрат на производство продукции из давальческого сырья в бухучёте:

- 7 7. Исключение выработки и затрат на производство продукции из давальческого сырья в управленческом учёте (факт. калькуляция):

1. Настройка Системных параметров и Плана счетов:

- GIVE_MAT - счёт учёта давальческого сырья - обычно 00-003.

- GIVE_EXPNS - счёт учёта затрат на пр-во продукции из давальческого сырья - обычно 00-20.

- рис.1а Системные параметры, закладка План счетов, подзакладка Прочие счета.

-

- EXPEDACNT3 - счёт учёта готовой продукции, выработанной из давальческого сырья - обычно 00-43.

- рис.1б Системные параметры, закладка План счетов, подзакладка Реализация.

-

- Для отражения реализации услуг по производству продукции из давальческого сырья в бухучёте (счёт 90) лучше завести отдельные субсчета.

- Хотя можно использовать и уже существующие субсчета 90-х типа "Реализация прочих услуг", если их аналитики совпадают с представленными на рис.1в.

- рис.1в Аналитики в плане счетов (R04).

-

2. Заполнение справочников:

- Для давальческого сырья и изготовленной из него продукции вы должны ввести отдельные коды, которые НЕЛЬЗЯ использовать для "недавальческих" сырья и продукции.

- Чтобы сотрудники при выборе из спр-ка не путались в обычных и "давальческих" кодах с одинаковым названием, внесите в "давальческие" наименования какой-нибудь очевидный признак (достаточно близко к началу наименования). Например, на рисунках 2а и 2б ниже - это слово "ДАВАЛЬЧ."

- У кодов давальческого сырья в спр-ке Сырья и материалов (R08) проставляется счёт GIVE_MAT (00-003) и конкретный контрагент-давалец:

- рис.2а Справочник R08 Сырья и материалов

-

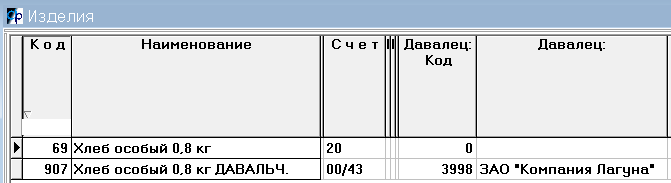

- У кодов "давальческой" продукции в спр-ке Изделий (Объектов пр-ва R11) проставляется счёт EXPEDACNT3 (00-43) и конкретный контрагент-давалец:

- рис.2б Справочник R11 Изделий (Объектов производства)

-

Обычным образом заносите Рецептуры на "давальческие" коды изделий (спр-ки R264, R71).

В спр-ке Подразделений (R10) и в дереве модулей (R218) создаёте отдельное производство из давальческого сырья.

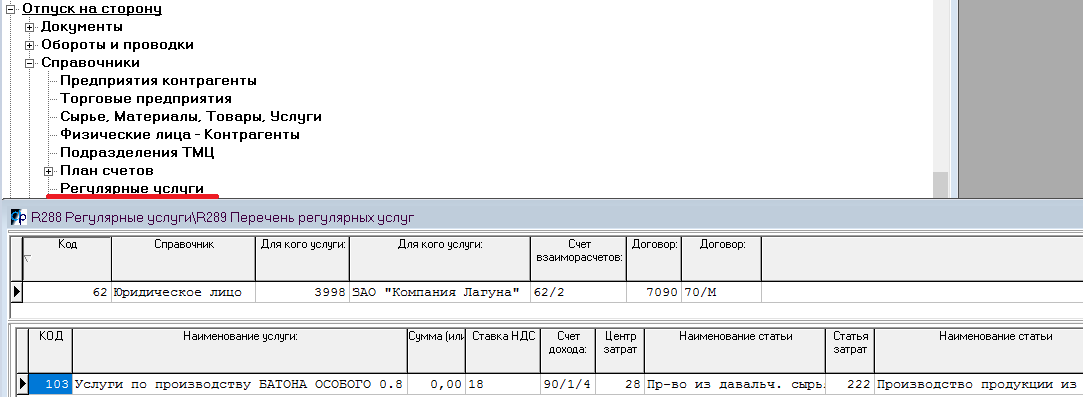

Смотрите также рис.5в в пункте 5 ниже - заполнение спр-ка Регулярных услуг (R288, R289) для счетов-фактур отпуска на сторону.

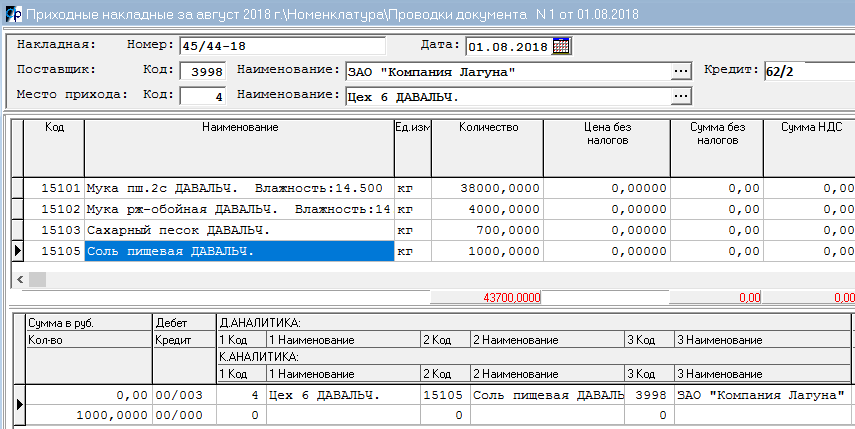

3. Поступление давальческого сырья - обычная Накладная прихода от поставщиков:

- рис.3а Ту же накладную можно ввести в модулях Расчёты с поставщиками и Сырьё и материалы.

-

В шапке указываете производство - отдельное производство из давальческого сырья: не обычное производство и не склад.

Цены у сырья нет - только количество.

Если счёт приходуемого сырья в спр-ке R08 (см. рис.2а) совпадает с GIVE_MAT (00-003 см. рис.1а), проводка будет

Дт00-003 пр-во,сырьё,давалец Кт00-000

- рис.3б Накладная прихода от поставщиков.

-

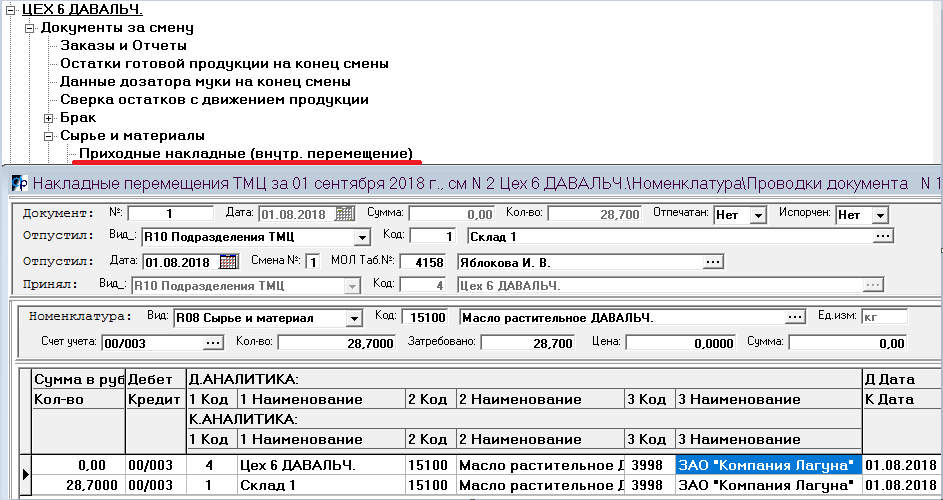

Если приход давальческого сырья вы всё-таки хотите оформлять через склад, тогда цепочка поступления давальческого сырья в производство будет состоять из двух документов:

Приход от поставщиков на склад и перемещение со склада в "давальческое" производство.

Проследите, чтобы в проводке по перемещению была заполнена 3-я аналитика.

А заполняется эта 3-я аналитика кодом контрагента-давальца из спр-ка сырья и материалов при условии учёта сырья на счёте GIVE_MAT (00-003).

- рис.3в Накладная внутреннего перемещения со склада в производство.

-

4. Выработка - Отчёт производственного мастера:

Это будет отдельное производство, куда приходуется давальческое сырьё, - см. рисунки 3б,3в.

Если в отчёте производственного мастера на уровне сырья есть списание со счёта GIVE_MAT (00-43), и заполнен системный параметр GIVE_EXPNS (00-20) - см. рис.1а, -

на уровне изделий в этом изделии автоматически проставляется признак

"Используется ли давальческое сырье?".

(Если при выполнении обоих условий реквизит этого признака на уровне сырья НЕ отображается, скорей всего, у вас "частное" отображение отчёта пр-ва. Просите Алексея из Софтсервиса перенастроить частное отображение.)

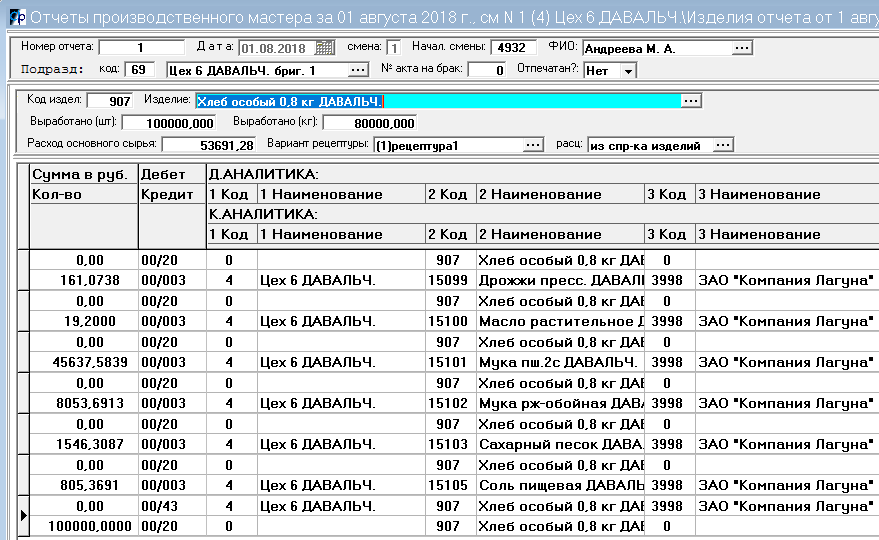

При выработке из давальческого сырья формируются такие проводки:

- рис.4а Отчёт производственного мастера.

-

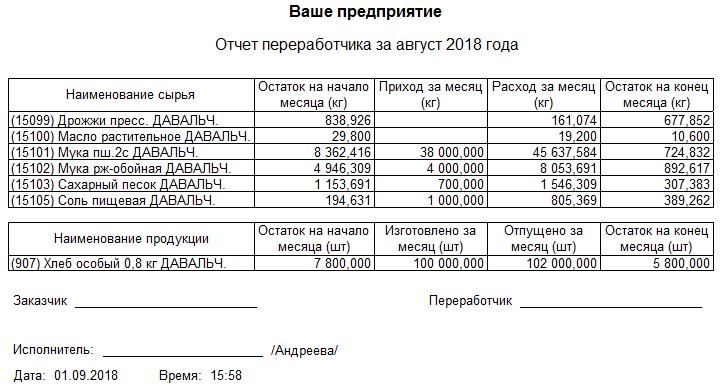

С уровня шапок из отчётов производственного мастера можно распечатать "Отчет переработчика":

- рис.4б

-

Все данные для Отчёта переработчика берутся из оборотной ведомости по счетам GIVE_MAT (00-003) и EXPEDACNT3 (00-43) - см. рис.1 и рис.2.

- рис.4в

-

5. Отгрузка - Накладная отпуска на сторону и Счёт-фактура за услуги:

- рис.5а Модуль Отпуск на сторону.

-

Накладная отпуска на сторону кредитует забалансовый счёт учёта продукции из давальческого сырья (00-43).

"Счёт прочих доходов" в шапке накладной должен быть пустым.

- рис.5б Накладная отпуска на сторону.

-

На уровне номенклатуры обнаружен реквизит "Давальческое сырьё" (Да/Нет).

Судя по слову "сырьё", речь идёт о ситуации, когда ваше предприятие само является давальцем.

Этот реквизит не устанавливается автоматически и не влияет на другие реквизиты и на проводки.

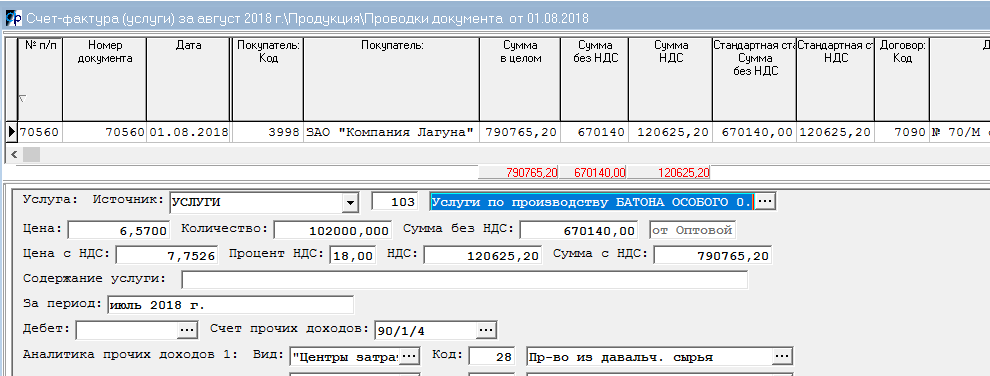

А в счёте-фактуре за услуги появляются балансовые бухгалтерские проводки.

На уровне услуг (F7) нужно выбрать из спр-ка Регулярных услуг (R289) заранее добавленную туда запись, где указан процент НДС, счёт выручки и ЦПЗ:

- рис.5в Справочник регулярных услуг.

-

Аналитики на субсчёте 90-1-... (90/1/4 на рис.5г), который вы укажете в шапке документа, должны соответствовать представленным на рис.1в.

- рис.5г Счёт-фактуры за услуги.

-

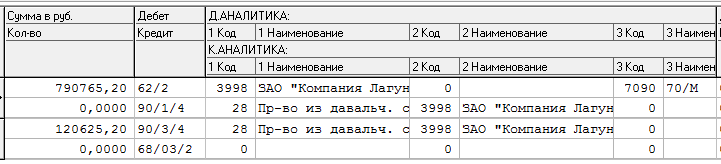

Проводки - стандартные для любого счёта-фактуры за услуги:

- рис.5д Проводки счёта-фактуры за услуги.

-

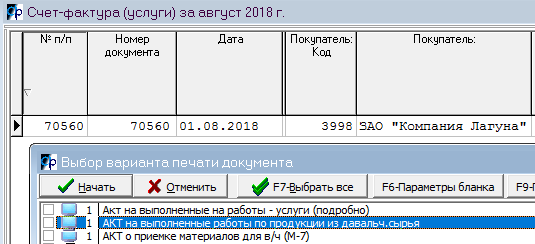

С уровня шапки счёта можно по F5 распечатать соответствуюший акт:

- рис.5е Печать акта на выполненные работы.

-

Явно были попытки реализовать отгрузку продукции из давальческого сырья через накладные отгрузки (RTH) в экспедиции с автоформированием обычного счёта-фактуры.

НО: 1) документ передачи продукции из производства в экспедицию (сводный ордер EOR) не доработан под 3-ю аналитику на 00-43;

2) в счёте-фактуре нет проводки на выручку 90-1-..., только 90-3-... .

6. Отражение затрат на производство продукции из давальческого сырья в бухучёте:

В пункте 5 формируется выручка на субсчётах 90/1/4 и 90/3/4 (естественно, ваши субсчета 90-х могут быть другими).

Если вы хотите часть производственных и/или управленческих, коммерческих затрат распределить в Дт 90-2-давальч. (90/2/4 в наших примерах), обращайтесь к Марии с просьбой изменить закрытие в соответствии с вашим ТЗ.

Чаще всего в ТЗ ставится задача закрыть часть несырьевых затрат 20-го конкретного производства*,

ресурсами (аппаратными и трудовыми) которого пользуется "давальческое" производство,

в Дт 90/2/4 пропорционально тоннажу выработки для давальцев относительно всей выработки производства*.

Иногда в ТЗ прописано также закрытие части 26,44 в Дт 90/2/4, например, пропорционально тоннажу отгруженного давальцам относительно всей отгрузки.

7. Исключение выработки и затрат на производство продукции из давальческого сырья в управленческом учёте (факт. калькуляция):

В выработку (и сырьевые затраты) документа факт. калькуляции "давальческие" изделия (и их сырьё) не попадут уже в силу того, что у них стоит забалансовый счёт в спр-ке изделий R11.

А вот настройки несырьевых затрат в спр-ках Статей затрат и/или их смет (R76,R271) нужно будет корректировать, если в закрытии бухчёта часть затрат будет отправлена в Дт 90-2-давальч.

В частности, проводки Дт90-2-давальч. Кт20,26,44статьи нужно будет вычесть из соответствующих статей факт. калькуляции.